1.Zusammenfassung

Die Welt Verschleißteile für den Bergbau Der Markt startet aus einer Position struktureller Stärke ins Jahr 2026. Drei Faktoren wirken gleichzeitig: Die Energiewende fördert Kupfer, Lithium und Nickel in Rekordgeschwindigkeit; die Investitionen im Bergbau erholen sich nach einem Jahrzehnt der Unterinvestition deutlich; und die Erzlagerstätten weltweit werden härter und tiefer, was die Austauschzyklen in allen Verschleißteilkategorien verkürzt.

Die Zahlen sprechen für sich. Allein die Verschleißteile des Brechers machen etwa einen Anteil von … aus. 5 Milliarden US-Dollar Markt im Jahr 2024Der Markt für Bodenbearbeitungswerkzeuge (GETs) – die Schaufelzähne, Schneidkanten und Reißzähne, die bei jedem Aushub den ersten Einsatz ausführen – wird bis 2029 voraussichtlich 7 Milliarden US-Dollar erreichen. Marktvolumen: 9.8 Milliarden US-DollarDer Markt für Mühlenauskleidungen, die weniger glamourösen, aber ebenso wichtigen Schutzplatten im Inneren von Mühlen, werden bis 2030 voraussichtlich 13.7 Milliarden US-Dollar erreichen. 5.87% CAGR durch 2031.

Die Wettbewerbslandschaft wird derweil immer interessanter. Metso, die Weir Group und FLSmidth behaupten weiterhin ihre dominanten Positionen bei Mühlenauskleidungen – doch jedes Segment folgt seiner eigenen Wettbewerbslogik. Bei Verschleißteilen für Brecher bilden Metso, Magotteaux und Weir die Top-Drei. Bei Verschleißteilen für Baumaschinen konkurrieren OEM-Marken (Caterpillar, Komatsu) mit spezialisierten Anbietern wie ESCO und Hensley. Und im Aftermarket bieten chinesische Hersteller in allen Kategorien nicht mehr nur günstigere Versionen westlicher Produkte an – sie bauen echte technische Kompetenz auf.

Fazit: im Jahr 2026 Der Bergbau von Verschleißteilen ist zunehmend kein Rohstoffgeschäft mehr. – zumindest nicht im Leistungssegment, wo die Gewinnmargen erzielt werden. Es handelt sich um einen Technologie- und Servicewettbewerb, bei dem fortschrittliche Werkstoffe (TiC-Einsätze, Keramikverbundwerkstoffe, Bimetallsysteme) und digitale Verschleißüberwachungsplattformen die entscheidenden Wettbewerbsvorteile darstellen. Unternehmen, die diesen Unterschied verstehen, werden Premiummargen erzielen. Diejenigen, die ihn nicht verstehen, werden mit einem zunehmenden Margendruck aus allen Richtungen konfrontiert sein.

2. Gegenstand dieses Berichts: Was zählt als Verschleißteil im Bergbau?

Der Begriff „Verschleißteile für den Bergbau“ wird ungenau verwendet – und die Definition des Anwendungsbereichs ist von enormer Bedeutung, wenn man die Marktgrößenangaben aus verschiedenen Quellen vergleicht.

Für diesen Bericht Verschleißteile für den Bergbau Sie sind als austauschbare Bauteile definiert, die Abrieb, Stöße und Erosion während der Erzgewinnung, des Brechens, Mahlens und der Materialförderung absorbieren. Sie sind gezielt so konstruiert, dass sie verschleißen und ausgetauscht werden können, um die teureren Anlagenteile in ihrer Umgebung zu schützen.

Die abgedeckten Produktfamilien:

- Verschleißteile für Brecher: Kieferplatten, Mäntel, Konkavitäten, Schlagleisten, Aufprallplatten

- Mühlenauskleidungen: Auskleidungssysteme aus Gummi, Stahl und Verbundwerkstoffen für SAG-, AG-, Kugel- und Stabmühlen

- Bodenangriffswerkzeuge (GETs): Schaufelzähne, Schneidkanten, Adapter, Reißzahnzinken

- Pumpen- und Schlammverschleißteile: Laufräder, Laufbuchsen, Drosselbuchsen

- Bildschirmmedien und Panel-Liner: Polyurethan-/Gummisiebflächen, Rutschenauskleidungen

Dieser Anwendungsbereich schließt Mahlkörper (Stahlkugeln, Zylinder) und rein strukturelle Anlagenteile aus. Wo branchenweite Zahlen zum Vergleich herangezogen werden, wird der Unterschied im Anwendungsbereich deutlich hervorgehoben.

3. Globale Marktgröße und Wachstumsprognosen

3.1 Der breite Markt für industrielle Verschleißteile

Zum Vergleich: Der globale Markt für Verschleißteile über alle Branchen hinweg – Bergbau, Bauwesen, Zement, Fertigung, Energie – wurde auf folgende Summe geschätzt: USD 722 Milliarden im Jahr 2025voraussichtlich etwa 1.21 Billion USD bis 2035 bei einer CAGR von 5.29 % (Precedence Research, Januar 2026)Der Bergbau stellt einen bedeutenden, aber Minderheitsanteil dar.

3.2 Verschleißteile des Brechers

Der Markt für Verschleißteile für Brecher wird auf folgende Summe geschätzt: USD 5.0 Milliarden im Jahr 2024 und wird voraussichtlich ca. USD 7.0 Milliarden 2029was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) im Bereich von 6–7 % entspricht. (Market Report Analytics, Januar 2026).

Dieser Markt ist stark konzentriert – Metso, Magotteaux und die Weir Group belegen die Spitzenpositionen –, doch das Marktsegment ist durch eine Vielzahl regionaler Gießereien und Zulieferer stark fragmentiert. China ist der größte nationale Markt und ein bedeutendes Exportzentrum für Ersatzteile. Bemerkenswert ist, dass die geschätzte jährliche Wachstumsrate (CAGR) von 6–7 % für Verschleißteile von Brechern leicht über derjenigen für Mühlenauskleidungen liegt. Dies spiegelt die direkte Abhängigkeit dieses Segments vom primären Bergbau und die schnellere Verbreitung höherpreisiger Keramik- und Verbundwerkstoffteile wider.

3.3 Mühlenauskleidungen

| Jahr | Marktgröße | CAGR | Quelle |

| 2024 | USD 1.28 Milliarden | - | Bericht Prime, September 2025 |

| 2025 | USD 1.36 Milliarden | - | Bericht Prime, September 2025 |

| 2031 (Prognose) | USD 1.91 Milliarden | 5.87% | Bericht Prime, September 2025 |

Der Markt für Walzwerksauskleidungen – beschränkt auf eigenständige Auskleidungssysteme (Gummi, Stahl, Verbundwerkstoff) – erreichte USD 1.28 Milliarden im Jahr 2024 und wächst stetig 5.87% CAGR bis 2031 (Bericht des Prime Research Teams, September 2025)Dies ist die wichtigste Kennzahl, die in diesem Bericht verwendet wird.

⚠️ Datenhinweis – Warum Sie andernorts möglicherweise eine viel höhere Zahl sehen: Manche Quellen nennen Marktzahlen für Mühlenauskleidungen von bis zu 9.9 Milliarden US-Dollar. Diese Schätzungen basieren auf einem deutlich breiteren Betrachtungsrahmen, der Mahlkörper (Stahlkugeln, Zylinder), Klassieranlagen und zugehörige Mühleneinbauten umfasst – Kategorien, die oft separat von Auskleidungssystemen verkauft und verwaltet werden. Die beiden Zahlen sind daher nicht vergleichbar. Prüfen Sie stets den jeweiligen Umfang, bevor Sie verschiedene Berichte vergleichen.

3.4 Bodeneingriffswerkzeuge (GETs)

| Jahr | Marktgröße | CAGR | Quelle |

| 2024 | USD 9.8 Milliarden | - | Strategische Marktforschung, Dezember 2025 |

| 2030 (Prognose) | USD 13.7 Milliarden | 5.8% | Strategische Marktforschung, Dezember 2025 |

Der GET-Markt wird voraussichtlich wachsen von 9.8 Milliarden US-Dollar (2024) bis 13.7 Milliarden US-Dollar bis 2030 zu einem CAGR von 5.8% (Strategische Marktforschung, Dezember 2025)Dies ist die wichtigste Kennzahl, die in diesem Bericht verwendet wird.

⚠️ Datenhinweis: Eine andere Schätzung bezifferte den Wert für 2025 auf 8.38 Milliarden US-Dollar und prognostizierte eine abweichende Entwicklung. Die Diskrepanz dürfte auf Unterschiede im geografischen Fokus und der Einbeziehung von OEM-gebündelten GET-Systemen zurückzuführen sein. Die Zahlen von Strategic Market Research dienen hier als primäre Referenz, da die Methodik dort detaillierter offengelegt wird.

Der GET-Markt liegt an der Schnittstelle von Bergbau- und Baunachfrage – was ihn etwas widerstandsfähiger gegenüber bergbauspezifischen Zyklen macht als die Segmente Brecher oder Mühlenauskleidung.

3.5 Verschleißteile und Stahlverschleißauskleidungen

Zwei kleinere, aber dennoch bedeutende Teilsegmente:

- Schwimmfähige Verschleißteile:geschätzt auf USD 1.45 Milliarden im Jahr 2024, die Schaumflotationskreisläufe bedienen, welche in der Kupfer-, Gold- und Nickelkonzentration eingesetzt werden (Branchenbericht, Juli 2025)

- Stahlverschleißplatten:wächst mit einer CAGR von 83% von 2025 bis 2035, angetrieben durch die Nachfrage im Bergbau und im Baugewerbe. (Market Research Future, Dezember 2025)

Zusammenfassung der Marktgröße

| Kategorie | 2024 Größe | CAGR | Prognosejahr | Prognosegröße |

| Brecher-Abnutzungs-Teile | ~5.0 Mrd. USD | 6-7% | 2029 | ~7.0 Mrd. USD |

| Mühlenauskleidungen | 1.28 Mrd. USD | 5.87% | 2031 | 1.91 Mrd. USD |

| Bodeneingriffswerkzeuge | 9.8 Mrd. USD | 5.8% | 2030 | 13.7 Mrd. USD |

| Schwimmfähige Verschleißteile | ~1.45 Mrd. USD | N / A | - | - |

| Stahlverschleißplatten | N / A | 2.83% | 2035 | - |

4. Marktsegmentierung

4.1 Nach Produkttyp

Der Markt für Verschleißteile im Bergbau ist nicht monolithisch. Jede Produktfamilie hat ihren eigenen Nachfragerhythmus, ihre eigene Wettbewerbsdynamik und ihre eigene Technologieentwicklung.

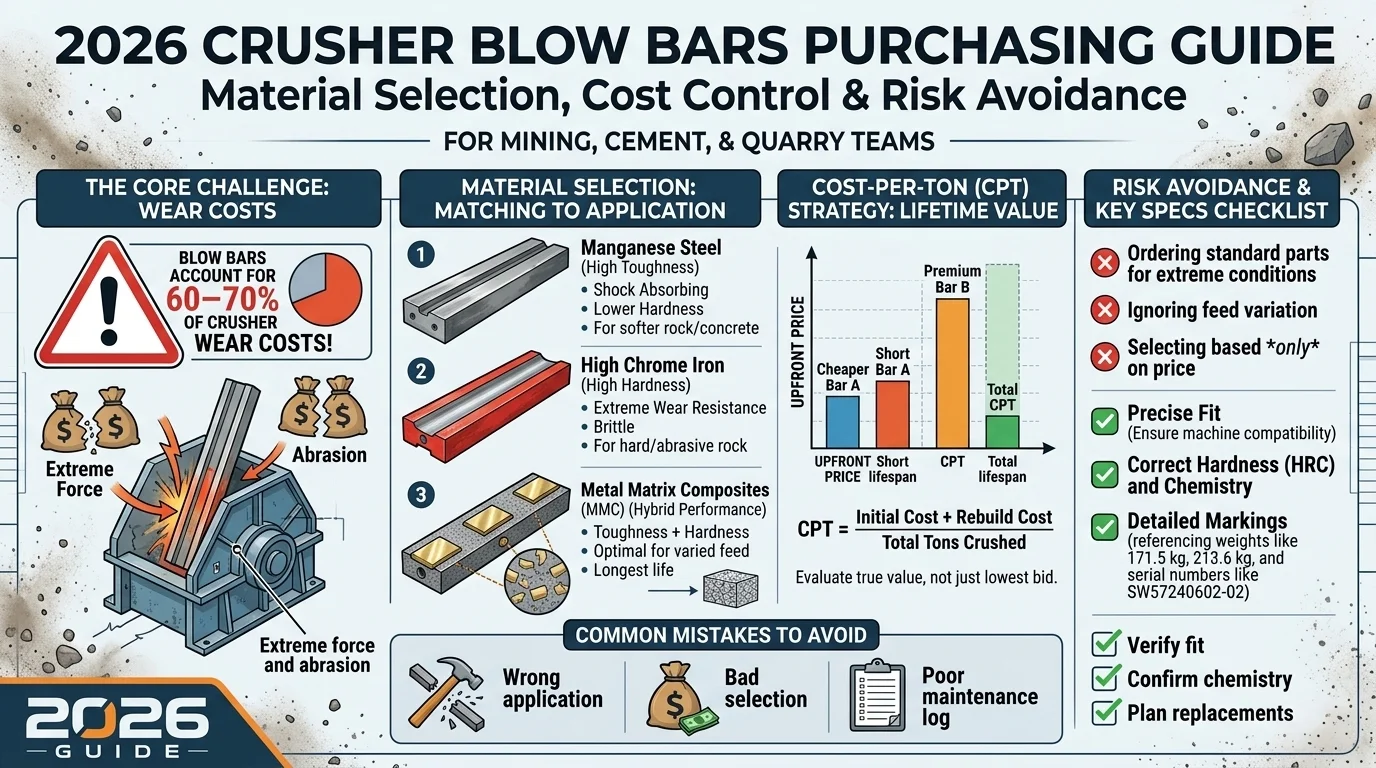

Brecherverschleißteile Unterteilen in drei Materialkategorien: metallisch (der bisherige Standard – Backenplatten, Mäntel, konkave Formen aus hochmanganhaltigem Stahl oder Chrom-Eisen), keramisch (am schnellsten wachsender Standard, mit dokumentierten Verschleißlebensdauerverbesserungen von über 40 %) und bimetallische Verbundsysteme, die harte Oberflächenschichten mit robusten Trägerstrukturen kombinieren.

GETs Die Umsätze werden maßgeblich von Schaufelzähnen und Schneidkanten bestimmt. Adaptersysteme und Verschleißplattenpakete gewinnen schneller an Bedeutung, da Bergbauunternehmen von der punktuellen Ersatzteilbeschaffung hin zu systematischen Programmen für das Lebenszyklusmanagement von Bergbaumaschinen übergehen.

Mühlenauskleidungen Die Anwendungsbereiche unterscheiden sich. Großkalibrige SAG- und AG-Mühlen setzen zunehmend auf Gummi- oder Poly-Met-Systeme (Gummi-Stahl-Hybrid), um schnellere Auskleidungswechsel und höhere Sicherheit zu gewährleisten. Kleinere Kugelmühlen verwenden weiterhin Stahlauskleidungen, wenn die Stoßbelastung eine höhere Härte erfordert.

4.2 Nach Anwendung und Abbauart

| Anwendung | Geschätzter Umsatzanteil | Verbrauchte Hauptprodukte |

| Tagebau (Eisenerz, Kohle, Kupfer) | ~ 45% | GETs, Verschleißteile für Brecher |

| Untertage-Bergbau | ~ 30% | Bohrer, Förderbandauskleidungen, kompakte GET |

| Mineralaufbereitung (alle Erzarten) | ~ 20% | Mühlenauskleidungen, Verschleißteile für Schwimmanlagen, Pumpenauskleidungen |

| Bauwesen & Steinbruchbetrieb | ~ 5% | GETs, Kieferplatten |

Der Tagebau – vorwiegend die Gewinnung großer Rohstoffmengen – ist nach wie vor der größte Einzelverbraucher, sowohl mengen- als auch wertmäßig. Der Anteil des Untertagebaus wächst jedoch, da hochgradige Kupfer- und Goldvorkommen zunehmend tiefere Abbaugebiete erfordern. (IndexBox, April 2026).

4.3 Nach Regionen

| Region | Geschätzter Anteil | Wichtigste Bergbauaktivitäten | Wachstumsausblick |

| Asien-Pazifik | ~43–44 % | Eisenerz (AUS), Kohle (AUS/ID), Kupfer (CN/PH) | Stabile, volumenstarke Basis |

| Nordamerika | ~ 20% | Kupfer (USA/Kanada), Gold, Kalium | Mäßig; Aufwärtspotenzial bei kritischen Mineralien |

| Europa | ~ 15% | Kiesgewinnung; Aftermarket-Dienstleistungen | Langsames Wachstum; ESG-orientierte Investitionen |

| Lateinamerika | ~ 10% | Kupfer (CL/PE), Lithium (CL/AR), Silber | Am schnellsten wachsend |

| Naher Osten und Afrika | ~ 10% | Gold (ZA/GH), Platin (ZA), Eisenerz | Aufstrebend; hohes langfristiges Potenzial |

Asien-Pazifik führt mit einem Marktanteil von ca. 43.56 % bei verschleißfesten Materialien im Jahr 2025 (SNS Insider, April 2026)Australiens Pilbara-Region, die indonesischen Kohlebergwerke und Chinas heimische Verarbeitungsanlagen stellen zusammen eine enorme installierte Basis dar.

Lateinamerika ist die Region, die man im Auge behalten sollte. Chile und Peru zusammen machen etwa aus 33-36% der globalen Kupferproduktion – und beide Regionen erweitern ihre Kapazitäten, um den Bedarf an Elektrifizierung zu decken. Lithiumprojekte in der chilenischen Atacama-Wüste und im argentinischen „Lithiumdreieck“ erschließen völlig neue Verbrauchsströme für Verschleißteile. Der Anteil der Region an den globalen Investitionsausgaben im Bergbau wächst schneller als in jeder anderen Region. (IndexBox, April 2026).

5. Wichtigste Markttreiber im Jahr 2026

5.1 Die Energiewende: Ein struktureller Nachfragemotor

Der wichtigste Einflussfaktor auf den Markt für Verschleißteile im Bergbau im Jahr 2026 ist struktureller Natur und erstreckt sich über mehrere Jahrzehnte: Die globale Energiewende erfordert den Abbau außerordentlich großer Mengen an Kupfer, Lithium, Nickel, Kobalt und Seltenen Erden..

Das Ausmaß ist kaum zu überschätzen. Laut dem Nachhaltigkeitsszenario der IEA wird der Lithiumbedarf für Batterien bis 2040 voraussichtlich um das 40-Fache steigen. (IEA, Die Rolle kritischer Mineralien bei der Energiewende, 2021)Die IEA-Aktualisierung von 2024 korrigierte diesen Wert im Szenario „Netto-Null-Emissionen“ auf etwa das Neunfache, was Verbesserungen in der Batterietechnologie und höhere Recyclingquoten widerspiegelt – beide Werte stellen eine außergewöhnliche strukturelle Nachfrageverschiebung dar. Der Kupferbedarf für die Elektrofahrzeugproduktion und die Netzinfrastruktur steigt rasant; Offshore-Windparks benötigen mehrere Tonnen Kupfer pro Megawatt Leistung. (IEA Critical Minerals Market Review, 2023) — und die Schätzungen variieren je nach Szenario und Technologiepfad.

Jede Tonne dieser Metalle, die aus dem Boden gefördert wird, durchläuft Brecher, Mühlen und Verladeanlagen – allesamt Prozesse, die Verschleißteile in vorhersehbarem Maße verbrauchen. Dies ist kein zyklischer Aufschwung, der mit fallenden Rohstoffpreisen verschwindet. Es handelt sich vielmehr um eine strukturelle Neuausrichtung der globalen Bergbauindustrie hin zu neuen Metallen, in neuen Regionen und mit neuen Erzgehalten.

5.2 Steigende Investitionsausgaben im Bergbau

Nach einer längeren Phase der Kapitaldisziplin infolge des Rohstoffpreisrückgangs von 2015–2020 öffnen die Bergbauunternehmen wieder ihre Geldbeutel:

- Das Markt für mobile BergbauausrüstungDer Wert wurde im Jahr 2025 auf 71.4 Milliarden US-Dollar geschätzt und soll bis 2035 auf 123.1 Milliarden US-Dollar ansteigen (jährliche Wachstumsrate 5.6 %). (Future Market Insights, Juli 2025)Jede neue Maschine durchläuft vom ersten Tag an einen mehrjährigen Verschleißteilzyklus.

- Das Markt für MineralaufbereitungsanlagenDer Wert belief sich im Jahr 2025 auf 22.9 Milliarden US-Dollar und soll Prognosen zufolge bis 2035 auf 35.6 Milliarden US-Dollar anwachsen (jährliche Wachstumsrate 4.5 %). (Future Market Insights, September 2025)

- Greenfield-Projekte in der Pilbara-Region, dem südamerikanischen Kupfergürtel und dem Eisenerzkorridor Westafrikas erzeugen neue Nachfragewellen, die jahrelang anhalten werden.

5.3 Tiefere, härtere Erzkörper: Die Physik der Knappheit

Hier liegt der entscheidende Faktor, der in den meisten allgemeinen Marktberichten völlig außer Acht gelassen wird: Die weltweit leicht zugänglichen, hochwertigen Erzvorkommen sind zunehmend erschöpft..

Die Erzgehalte in großen Kupferminen sinken seit fünf Jahrzehnten. Goldminenbetreiber dringen in größere Tiefen vor. Eisenerzunternehmen in Australien verarbeiten zunehmend feinkörniges, komplexes Erz. Mit der Erschöpfung der oberflächennahen Lagerstätten verlagert sich der Abbau in tiefere Gesteinsschichten und härteres Gestein.

Die Auswirkungen auf Verschleißteile sind eindeutig: Härteres, abrasiveres Erz beschleunigt im Allgemeinen den Verschleiß und verkürzt die Austauschintervalle – unter sonst gleichen Bedingungen. In Verbindung mit steigenden Produktionsmengen stützt dieser langfristige Trend die Nachfrage nach Verschleißteilen pro Produktionseinheit, wobei die tatsächlichen Verschleißraten je nach Anlagentyp, Betriebsparametern und Erzmineralogie erheblich variieren.

5.4 Die Transformation des Aftermarket-Service

Der Umsatz im Aftermarket-Bereich macht mittlerweile über 65 % des Gesamtumsatzes aus. Für Akteure wie die Weir Group – und die führenden Anbieter – wird diese Abhängigkeit durch digitale Dienstleistungen aktiv vertieft.

Das neue Modell: Neben Verschleißteilen werden auch die Überwachungsplattform, der Wartungsvertrag und die Leistungsgarantie verkauft. Kunden zahlen nicht für eine einzelne Backenplatte, sondern für einen garantierten Kosten-pro-Tonne-Zielwert. TCO-basierte Verträge machen Wechselkosten extrem hoch und generieren wiederkehrende Einnahmen, die mit dem reinen Teileverkauf allein nicht möglich wären.

5.5 Bau- und Infrastrukturaktivitäten

Neben dem Bergbau profitiert der Markt für Baumaschinen von einem globalen Infrastrukturinvestitionszyklus, der keine Anzeichen einer Abschwächung zeigt. Der Straßenbau in Indien und Südostasien, die Vorbereitung von Standorten für erneuerbare Energien weltweit und das laufende US-Infrastrukturprogramm treiben die Auslastung von Baggern und Ladern – und damit den Verbrauch von Baumaschinen – an. (Strategische Marktforschung, Dezember 2025).

6. Wettbewerbslandschaft

6.1 Marktstruktur: Drei verschiedene Spiele in einer Branche

Es ist verlockend, den Wettbewerbsmarkt für Verschleißteile im Bergbau als einen einzigen Markt zu beschreiben. Das ist er aber nicht. Verschleißteile für Brecher, Auskleidungen für Mühlen und GETs weisen jeweils unterschiedliche Wettbewerbsstrukturen auf. — Unterschiedliche Führungskräfte, unterschiedliche Dynamiken, unterschiedliche Wettbewerbsvorteile. Es ist wichtig, diese Unterschiede zu verstehen.

In allen drei Segmenten dominieren einige wenige finanzstarke globale Akteure den OEM- und Premium-Aftermarket. Darunter befindet sich ein großes, fragmentiertes Ökosystem aus regionalen Gießereien, spezialisierten Herstellern und chinesischen Exporteuren, die aggressiv über den Preis konkurrieren. Die Spannungen zwischen diesen Segmenten sind konstant, und die führenden OEMs investieren massiv in digitale Tools, um den Preisunterschied für die Kunden weniger relevant erscheinen zu lassen.

6.2 Markt für Mühlenauskleidungen – Führende Akteure (2024)

Hinweis: Die nachfolgenden Marktanteilsdaten beziehen sich speziell auf die Teilsegment MühlenauskleidungDie Märkte für Verschleißteile für Brecher und GET weisen unterschiedliche Wettbewerbsstrukturen auf – siehe Abschnitte 6.3 und 6.4.

| Rang | Firma | Geschätzter Umsatz (Mio. USD) | Marktanteil | HQ |

| 1 | Metso (ehemals Metso Outotec, umbenannt im Mai 2023) | 430 | 14.2% | Espoo, Finnland |

| 2 | FLSmidth | 390 | 12.9% | Kopenhagen, Dänemark |

| 3 | Weir Group | 320 | 10.5% | Glasgow, UK |

| 4 | Trelleborg | 190 | 6.2% | Trelleborg, Schweden |

| 5 | Bradken | 175 | 5.7% | Newcastle, Australien |

| 6 | Magotteaux | 160 | 5.2% | Vaux-sous-Chèvremont, Belgien |

| 7 | Multitec | 120 | 3.9% | Johannesburg, Südafrika |

| 8 | Polycorp | 95 | 3.1% | Ontario, Kanada |

| 9 | GIW Industries | 85 | 2.8% | Georgia, USA |

| 10 | HE Parts International | 70 | 2.3% | Atlanta, Georgia, USA |

Quelle: Bericht des Prime Research Teams, September 2025

6.3 Verschleißteile für Brecher: Eine andere Wettbewerbsübersicht

Der Markt für Verschleißteile für Brecher wird ebenfalls von Metso, Magotteaux und der Weir Group dominiert – die Dynamik unterscheidet sich jedoch in wichtigen Punkten von der für Mühlenauskleidungen. Hier ist der Ersatzteilmarkt fragmentierter und der Preiswettbewerb intensiver. Chinesische Hersteller (Qiming Casting, HUBEI JYS) haben sich insbesondere im asiatisch-pazifischen Raum und in Lateinamerika die größten Marktanteile bei Verschleißteilen für Brecher gesichert, da Brecherauskleidungen leichter zu analysieren und zu rekonstruieren sind als die präzisionsgefertigten Verbundsysteme, die in großen Mühlen eingesetzt werden.

Für westliche OEMs in diesem Segment wird der Wettbewerb zunehmend technischer: Keramikeinsätze und TiC-Verbundbauteile stellen eine Leistungsklasse dar, die chinesische Hersteller noch nicht vollständig erreicht haben. Dieses Zeitfenster wird sich nicht ewig öffnen.

6.4 GET-Markt – Wichtigste Akteure

| Tier | Firma | Notizen |

| OEM-Systeme | Caterpillar, Komatsu, Hitachi | Integrierte GET-Systeme für proprietäre Geräteflotten |

| Reine Spielführer | ESCO (Weir Group), Hensley Industries | Größte unabhängige GET-Marken weltweit |

| Europäische Spezialisten | MTG (Metalogenia) | Stark in europäischen und lateinamerikanischen Märkten |

| Regionale Spieler | Verschiedene | Fragmentiert; Wettbewerb über Verfügbarkeit und Preis |

ESCO – mittlerweile Teil der Weir Group – ist weiterhin die weltweit führende unabhängige Marke für GET-Komponenten. Die Spannungen zwischen Erstausrüstern (OEM) und Ersatzteilanbietern im GET-Markt spiegeln die Dynamik im Bereich der Brecherteile wider: OEMs argumentieren mit Kompatibilitäts- und Leistungsgarantien; Ersatzteilanbieter konkurrieren über Preis und lokale Verfügbarkeit.

6.5 Wichtige Spielerstrategien

Metso (ehemals Metso Outotec) Metso verfolgt eine langfristige Strategie, die auf umfassender Forschung und Entwicklung sowie einer starken digitalen Kundenbindung basiert. Der Ausbau des Servicecenters in Chile zielt direkt auf den Kupfersektor ab; die Einführung einer KI-gestützten Plattform zur Verschleißlebensdauerüberwachung integriert Software in jede Kundenbeziehung. Sobald die Verschleißhistorie Ihres Werks in der Metso-Plattform gespeichert ist, bedeutet ein Wechsel zu Bradken oder Polycorp, dass diese institutionelle Wissensbasis von Grund auf neu aufgebaut werden muss.

Weir Group setzt auf Geschwindigkeit. Das 2024 in Arizona eröffnete Zentrum für Schnellfertigung kann die Lieferzeit für Auskleidungen von Wochen auf Tage verkürzen – ein enormer Vorteil, wenn ungeplante Ausfallzeiten Kosten von über 100,000 US-Dollar pro Stunde verursachen. Die Tests mit 3D-gedruckten Auskleidungen befinden sich noch in einem frühen Stadium, doch die Zielsetzung ist klar: den Markt für Notfallersatzteile zu dominieren.

FLSmidth Das Unternehmen diversifiziert gleichzeitig seine Produktionsbasis und sein Technologieportfolio. Die Übernahme von TEi Wear Solutions erweiterte die Kompetenzen im Bereich Verschleißtechnik; die Investition in ein indisches Gummiformwerk positioniert das Unternehmen für Wachstum in Asien; das akustische Überwachungssystem SmartEar – das die Walzmaschine überwacht und den Verschleiß der Auskleidung in Echtzeit erkennt – ist eine wirklich differenzierte Technologie.

CMS Cepcor Im April 2026 unternahm das Unternehmen einen bemerkenswerten Geschäftsschritt und gab eine strategische Partnerschaft mit Superior Industries für den Vertrieb von Brecherteilen in Nordamerika bekannt. (Supply Post, April 2026)Für einen Spezialisten im Aftermarket ist die Gewinnung eines bedeutenden Vertriebspartners im lukrativsten Markt der Welt ein wichtiger Schritt.

Chinesische Hersteller Insbesondere Qiming Casting, HUBEI JYS und Xinhai Mining verdienen uneingeschränkte Anerkennung. Sie haben sich vom reinen Preiswettbewerb hin zu echter technischer Kompetenz entwickelt: verbesserte Legierungsrezepturen, schnellere Lieferzeiten und ein zunehmend professioneller Kundendienst. Jede Analyse, die sie lediglich als Konkurrenz im Niedrigpreissegment darstellt, verkennt den Markt.

6.6 OEM vs. Aftermarket: Die ewige Spannung

Die Originalhersteller argumentieren – zu Recht –, dass ihre Teile für spezifische Brecher- oder Mühlenkonstruktionen optimiert sind und dass nicht spezifikationskonforme Ersatzteile zum Erlöschen der Garantie, zu Leistungseinbußen und zu einem erhöhten Unfallrisiko führen können. Die Zulieferer von Ersatzteilen argumentieren – ebenfalls zu Recht –, dass Originalteile häufig 30–50 % überteuert sind und dass qualitativ hochwertige Alternativen für die meisten Betriebsbedingungen wirtschaftlich sinnvoll sind.

Im Jahr 2026 versuchen OEMs, diesen Wettbewerb digital für sich zu entscheiden: Wenn ihre Überwachungsplattform nur mit ihren eigenen Fahrzeugauskleidungen kompatibel ist, verliert die Nachrüstoption deutlich an Attraktivität. Ob diese Strategie langfristig Erfolg hat, ist eine der spannendsten Wettbewerbsfragen der Branche.

7. Trends in der Materialtechnologie

7.1 Hochmanganstahl – Immer noch das Fundament

Hochmanganhaltiger Stahl (Hadfield-Stahl) ist seit über einem Jahrhundert der dominierende Werkstoff für Verschleißteile. Daran wird auch in Zukunft nichts ändern. Seine charakteristische Eigenschaft ist Arbeitshärtung unter BelastungDie Oberflächenhärte steigt von etwa 200 HB im Gusszustand auf über 500 HB unter wiederholter Stoßbelastung, wodurch das Material in primären Zerkleinerungsanwendungen eine einzigartige Selbstverstärkung erfährt.

Standardqualitäten:

- Mn13(13 % Mn): Allzweck-Brecherauskleidungen, Brechbacken

- Mn18(18 % Mn): höherer Mangangehalt für stärkere Einwirkungen

- Mn22(22 % Mn): Primärbrechumgebungen mit extremer Stoßbelastung

Die Materialforschung geht jedoch über das Standard-HMS hinaus. Eine Studie aus dem Jahr 2025 in Science Es wurden HMS/WC (Wolframcarbid)-Verbundbeschichtungen untersucht, die mittels Laserauftragschweißen aufgebracht wurden. Dabei wurde eine signifikante Verbesserung der Verschleißfestigkeit durch die Anpassung des WC-Gehalts von 0 bis 40 Gew.-% in der HMS-Matrix festgestellt. (ScienceDirect, Oktober 2025)Durch Oberflächenbearbeitungstechniken dieser Art könnte Manganstahl in Anwendungsbereiche vordringen, die derzeit Chrom-Eisen- oder Keramikkomponenten erfordern.

7.2 Hochchrom-Weißeisen – Der Spezialist für hohen Abrieb

Wo die Stoßbelastung geringer, der Abrieb aber hoch ist – beispielsweise bei Kugelmühlenauskleidungen in Feinmahlkreisläufen, Laufrädern von Schlammpumpen und Hydrozyklonkomponenten – ist hochchromhaltiges Weißgusseisen (HCWI) das Material der Wahl. Der Chromgehalt liegt typischerweise zwischen 15 und 30 % und führt zu einem Gefüge mit vielen harten Karbiden in einer martensitischen Matrix. Eine Härte von 600–800 HV ist erreichbar.

Seine Schwäche – die relative Sprödigkeit bei plötzlichen Stößen – ist genau der Grund, warum es nicht in primären Backenbrechern oder Kreiselbrechern eingesetzt wird.

7.3 Keramikeinsatztechnologie – Die am schnellsten wachsende Materialinnovation

Keramisch-metallische Verbundwerkstoffe stellen derzeit die wirtschaftlich bedeutendste Materialentwicklung in der Verschleißteileindustrie dar. Die Leistungsdaten aus der Praxis sind nicht länger rein theoretisch.

Ein Feldversuch in einer großen Kupfermine in Chile (Metso HP500 Kegelbrecher, Kupfererz mit Bond Work Index 15.2), veröffentlicht von ATF Crusher Parts im Dezember 2025:

| Metrisch | Standard Hochchrom | Keramikeinsatz |

| Lebensdauer tragen | 2,800 Stunden | 4,100 Stunden (+46 %) |

| Teilekosten | USD 12,500 | USD 17,800 |

| Kosten pro Stunde | USD 4.46 | USD 4.34 |

| Jährliche Wechsel | 6 | 4 |

Quelle: ATF Crusher Parts, Dezember 2025

Das Premiumteil ist zwar teurer, aber im Betrieb günstiger – denn die Wirtschaftlichkeit von Verschleißteilen hängt nicht vom Stückpreis ab, sondern von den Kosten pro verarbeiteter Tonne Erz. Genau dieser Unterschied ist der Grund für den Einsatz von Keramik in Anwendungen mit hohem Abrieb.

Die Technologie: Keramikfliesen aus Aluminiumoxid (Al₂O₃) (Härtegrad ca. 1,800 HV), eingebettet in eine hochchromhaltige, weiße Eisenmatrix. Die Keramik sorgt für extreme Oberflächenhärte an den Verschleißkontaktpunkten; die Metallmatrix absorbiert Aufprallkräfte, die die reine Keramik zersplittern würden.

Der eindeutigste ROI-Fall: Betriebe, die stark abrasive Erze (Siliciumdioxidgehalt über 60 %) verarbeiten, und abgelegene Standorte, an denen jeder Austausch erhebliche Logistik- und Ausfallzeitkosten verursacht.

7.4 TiC Insert Technology — Dokumentierte Verbesserungen beim Walzenquetschen

Titancarbid (TiC)-Einsätze in Manganstahlmatrizen zeigen überzeugende Leistungssteigerungen in Walzenbrecheranwendungen:

- Sunwill Machinery dokumentierte über 70%ige Verlängerung der Verschleißlebensdauerfür TiC-beschichtete Zahnwalzenbrechersegmente im Hartgesteinsbergbau (Sunwill Machinery, März 2026)

- Qiming Casting berichtete auf Grundlage einer Fallstudie aus einem russischen Bergbaubetrieb, dass Berichten zufolge bis zu 178%ige VerbesserungVerschleißlebensdauer von mit TiC beschichteten Walzenbrecherzahnsegmenten im Vergleich zu Standard-Manganstahl – getestet an einer bestimmten Erzart an einem bestimmten Standort (Qiming Casting, November 2025). Dieser Wert wurde vom Hersteller anhand eines einzelnen Arbeitsgangs ermittelt und sollte als Richtwert und nicht als garantierter Ausgangswert betrachtet werden. Eine unabhängige Überprüfung wird vor Beschaffungsentscheidungen empfohlen.

Die Ergebnisse mehrerer Studien sind übereinstimmend: TiC-Einsätze in Walzenbrechern bieten einen signifikanten und reproduzierbaren Leistungsvorteil. Das Ausmaß variiert je nach Erzart, Brechermodell und Betriebsbedingungen.

7.5 Gummi- und Polymerauskleidungen – Der operative Komfort

Gummi- und Gummi-Metall-Hybridauskleidungen haben in bestimmten Walzwerksanwendungen stetig Marktanteile von Stahlauskleidungen gewonnen, und dieser Trend hat sich in den Jahren 2025–2026 noch beschleunigt. Die Vorteile liegen im Betrieb:

- 30–50 % Gewichtsreduktiongleichwertige Stahlauskleidungen, wodurch die Sicherheit beim Auskleiden verbessert wird

- Schnellere AusrichtzeitenReduzierung der geplanten Ausfallzeiten

- Geringerer GeräuschpegelVereinfachung der Einhaltung gesetzlicher Vorschriften

- Wettbewerbsfähige Verschleißlebensdauer bei Feinschleif- und Anwendungen mit geringerer Stoßbelastung

Trelleborg ist führend bei Polymer-Auskleidungssystemen; Polycorp ist auf Hybridkonstruktionen aus Gummi und Metall spezialisiert. (Mining.com, Oktober 2025)Die Einschränkung für die Anwendung: Temperatur- und Chemikalienbeständigkeit begrenzen die Leistungsfähigkeit von Kautschuk in Hochtemperaturwerken und aggressiven chemischen Umgebungen.

7.6 Digitale Verschleißüberwachung – Wo Materialwissenschaft auf Geschäftsmodell trifft

Die Materialtechnologie und das Dienstleistungsmodell nähern sich einander an. Die wichtigsten Plattformentwicklungen 2025–2026:

- KI-gestützte Überwachung der Tragedauer(Metso, 2025): Kontinuierliche Zustandsbewertung der Auskleidung mit KI-gestützter Vorhersage der Restlebensdauer

- SmartEar akustische Überwachung(FLSmidth): Echtzeit-Verschleißerkennung durch akustische Signalanalyse – die Walzanlage meldet, wann die Auskleidung gewechselt werden muss.

- Digitale ZwillingsplattformenFür die Auslegung von Auskleidungen: Virtuelle Mühlenmodelle generieren Auskleidungsprofile, die für die spezifischen Erzeigenschaften jedes Standorts optimiert sind.

- IoT-Zustandsüberwachung(Trelleborg/ABB): Integration von Verschleißdaten der Auskleidung in umfassendere Systeme zur Geräteüberwachung

Die strategische Bedeutung geht über die operative Effizienz hinaus. Diese Plattformen schaffen DatensperreSind die Verschleißmuster, die Austauschhistorie und die Optimierungsmodelle eines Bergbaubetriebs erst einmal in das System eines Lieferanten integriert, bedeutet ein Wechsel des Lieferanten den Verlust des über Jahre aufgebauten institutionellen Wissens.

8. Wichtigste Herausforderungen und Risikofaktoren

Volatilität der Rohstoffkosten Die Abhängigkeit von Mangan ist strukturell und wird bestehen bleiben. Hochmanganhaltiger Stahl benötigt Mangan (Südafrika, Australien); Chromeisen benötigt Chrom (Südafrika, Kasachstan, Indien); moderne Verbundwerkstoffe benötigen Wolfram und Titan. Geopolitische Störungen in einer dieser Lieferketten führen zu sofortigem Margendruck.

Um dies zu verdeutlichen, ist ein aktuelles Beispiel hilfreich. In den Jahren 2023/2024 führten die verschärften chinesischen Exportkontrollen für Wolfram und Gallium zu erheblichen Erschütterungen in der Lieferkette für Hochleistungswerkstoffe. Hersteller von Verschleißteilen, die ihre Bezugsquellen nicht diversifiziert hatten, gerieten in Panik. Diejenigen, die dies durch langfristige Verträge und eine Lieferkette aus mehreren Regionen getan hatten, konnten die Auswirkungen besser abfedern.

Wettbewerb der chinesischen Hersteller Eine direkte Bewertung ist angebracht: Die Entwicklung schreitet schneller voran, als die meisten westlichen Branchenbeobachter anerkennen. Hersteller wie Qiming Casting und HUBEI JYS haben den reinen Preiswettbewerb hinter sich gelassen und betreiben nun echte Forschung und Entwicklung im Bereich Legierungen sowie die Verbesserung der Fertigungsqualität. In den Wachstumsmärkten Afrikas, Südostasiens und Lateinamerikas gewinnen sie Aufträge, die zuvor westlichen OEMs und deren Aftermarket-Partnern vorbehalten waren.

Konsolidierung der Bergbauindustrie Die Marktmacht der Käufer konzentriert sich. Durch Fusionen und Übernahmen wächst die Position von BHP, Rio Tinto, Glencore und Vale gegenüber ihren Verschleißteillieferanten. Der Trend zu TCO-Verträgen spiegelt zum Teil das Bestreben der Bergbauunternehmen wider, ihre Ausgaben bei weniger Lieferanten zu bündeln und dabei vorhersehbare Preise pro Tonne zu erzielen. Dies kommt großen OEMs (die integrierte Servicepakete anbieten können) entgegen, setzt aber mittelständische Zulieferer und reine Preiskonkurrenten unter Druck.

ESG- und Nachhaltigkeitsanforderungen In vielen Bergbauregionen wandeln sich die Vorgaben von freiwillig zu verpflichtend. Für Zulieferer von Verschleißteilen bedeutet dies eine steigende Nachfrage nach Komponenten, die den Energieverbrauch senken (leichtere Auskleidungen reduzieren die Motorlast der Mühle), Recyclingprogramme unterstützen und über nachweisbare Umweltzertifizierungen verfügen. Vorreiter in der nachhaltigen Fertigung von Verschleißteilen haben jetzt die Chance, sich zu differenzieren – ein Zeitfenster, das nicht ewig bestehen bleibt.

Geopolitik der Lieferkette Es bleibt ein chronisches Risiko. Die Versorgung mit Wolframcarbid ist stark von der chinesischen Produktion abhängig. Seltene Erden, die in modernen Verbundwerkstoffen verwendet werden, sind von Exportbeschränkungen bedroht. Regionale Produktionsdiversifizierung ist für große Zulieferer keine strategische Option mehr – sie ist eine Notwendigkeit.

9. Marktausblick: 2026–2030

| Abmessungen | Ausblick 2026–2030 |

| Gesamtmarktwachstum | Positiv; durchschnittliches jährliches Wachstum von 5–7 % in den wichtigsten Teilsegmenten |

| Am schnellsten wachsendes Produkt | Verschleißteile aus Keramik und TiC-Verbundwerkstoff |

| Am schnellsten wachsende Region | Lateinamerika (Kupfer-/Lithium-Expansion) |

| Wichtiger Technologiewechsel | Digitale Verschleißüberwachung + fortschrittliche Materialsysteme |

| Konkurrenzdruck | Zunehmende Beteiligung chinesischer Hersteller im Ersatzteilmarkt |

| Geschäftsmodellwandel | TCO-Verträge ersetzen Transaktionsverkäufe |

| M & A-Aktivitäten | Fortsetzung der Konsolidierung unter den Top- und Mittelklasse-Spielern |

| Innovationstempo bei Materialien | Beschleunigt; die Einführung von Keramik/Verbundwerkstoffen steht am Wendepunkt |

Die nächsten vier Jahre werden die Verschleißteileunternehmen, die Komponenten verkaufen, von denen trennen, die Ergebnisse verkaufen – und die Kluft zwischen ihnen wird schneller wachsen, als die meisten etablierten Unternehmen derzeit erwarten.

Drei strukturelle Veränderungen laufen gleichzeitig ab:

VornameDie Energiewende sorgt für ein Nachfragewachstum, wie es die Verschleißteileindustrie im Bergbau seit dem Rohstoffboom der frühen 2000er-Jahre nicht mehr erlebt hat – allerdings mit einer stärkeren geografischen Diversifizierung. Lateinamerika, Afrika und Zentralasien wachsen schneller als die traditionelle Achse Australien-China. Die am besten positionierten Unternehmen sind diejenigen, die bereits über eine Serviceinfrastruktur in Santiago, Lima und Johannesburg verfügen, nicht nur in Melbourne und Peking.

SekundeDie Werkstofftechnologie steht an einem Wendepunkt. Keramische Einsätze und TiC-Technologien haben sich von der Laborforschung zur bewährten Praxis entwickelt. Mit sinkenden Produktionsmengen und Preisaufschlägen werden diese Werkstoffe in Anwendungen mit hohem Abrieb einen bedeutenden Marktanteil von konventionellem Manganstahl und Chromeisen einnehmen. Die Kosten pro Tonne sind nicht länger nur ein geringfügiger Vorteil – in den richtigen Anwendungen sind sie sogar entscheidend.

Dritte — und das ist die am meisten unterschätzte Veränderung — das mittlere Marktsegment wird ausgehöhlt. Die Mittelposition – gute Qualität, moderate Technologie, regionaler Service, kein digitales Angebot – ist die am stärksten gefährdete Wettbewerbsposition. Unternehmen dieser Kategorie stehen unter Preisdruck chinesischer Hersteller und unter Wechselkostendruck digital integrierter OEMs. Die strategische Antwort liegt nicht in schrittweisen Verbesserungen, sondern erfordert eine klare Entscheidung: Entweder massiv in digitale Serviceleistungen investieren oder explizit über den Preis konkurrieren und dabei die Effizienz der Lieferkette als einziges Differenzierungsmerkmal nutzen.

10. Häufig gestellte Fragen

Was sind Verschleißteile im Bergbau? Verschleißteile im Bergbau sind austauschbare Komponenten – Backenplatten, Mühlenauskleidungen, Schaufelzähne, Pumpenlaufräder –, die Abrieb und Stöße im Bergbaubetrieb absorbieren und so die teureren Anlagenteile schützen. Sie sind bewusst so konstruiert, dass sie verschleißen und ausgetauscht werden müssen. → Den vollständigen Produktumfang finden Sie in Abschnitt 2.

Wie groß ist der Markt für Verschleißteile im Bergbau im Jahr 2026? Wichtigste Teilsegmente: Verschleißteile für Brecher ca. 5 Mrd. USD (2024); Bodenbearbeitungswerkzeuge ca. 9.8 Mrd. USD (2024); Mühlenauskleidungen ca. 1.28 Mrd. USD (2024). Die kombinierten durchschnittlichen jährlichen Wachstumsraten (CAGR) liegen zwischen 5 und 7 % bis 2030/2031. Zu beachten ist, dass die umfassenderen Zahlen für „Verschleißteile“ aus einigen Quellen (über 700 Mrd. USD) alle Branchen umfassen und nicht speziell den Bergbau. → Vollständige Daten und Hinweise zum Anwendungsbereich finden Sie in Abschnitt 3.

Welche Materialien werden für Verschleißteile im Bergbau verwendet? Die fünf primären Materialsysteme sind: Manganstahl (am besten geeignet für die Zerkleinerung unter hoher Stoßbelastung), hochchromhaltiges Weißgusseisen (am besten geeignet für Anwendungen mit hohem Abrieb und geringerer Stoßbelastung), Gummi/Polymer (Auskleidungen für SAG- und Kugelmühlen), Wolframkarbid (Bohrmeißel, Hartgesteinswerkzeuge) und Keramik/TiC-Verbundwerkstoffe (am schnellsten wachsender Markt; dokumentierte Verlängerungen der Verschleißlebensdauer um 40–70 % und mehr). → Eine detaillierte Materialanalyse finden Sie in Abschnitt 7.

Wer sind die führenden Hersteller von Verschleißteilen für den Bergbau? Marktführer bei Mühlenauskleidungen: Metso (14.2 %; ehemals Metso Outotec, umbenannt in 2023), FLSmidth (12.9 %), Weir Group (10.5 %). Verschleißteile für Brecher: Metso, Magotteaux und Weir sind führend. Marktführer im Bereich GET (Getriebe- und Anlagentechnik): ESCO (Weir), Hensley Industries, MTG. Jedes Teilsegment weist eine spezifische Wettbewerbsstruktur auf. → Siehe Abschnitte 6.2–6.4.

Wie oft müssen die Verschleißteile von Brechern ausgetauscht werden? Im Hartgesteinsbergbau ist ein Austausch typischerweise alle 2,000 bis 4,000 Betriebsstunden erforderlich, abhängig von der Abrasivität des Erzes und dem Brechertyp. Keramische Wendeschneidplatten haben in Kupfererzanwendungen eine um über 40 % längere Lebensdauer im Vergleich zu Standardteilen aus hochchromhaltigem Stahl gezeigt, wodurch sich die jährlichen Austauschintervalle potenziell von 6 auf 4 reduzieren lassen. → Siehe Abschnitt 7.3 für Daten aus Feldversuchen.

Welche Region verzeichnet das schnellste Wachstum im Bereich der Bergbau-Verschleißteile? Lateinamerika – Chile, Peru, Argentinien – ist die am schnellsten wachsende Region, angetrieben durch den Ausbau der Kupfer- und Lithiumförderung. Der asiatisch-pazifische Raum bleibt mit einem globalen Anteil von rund 43–44 % der größte Markt insgesamt. → Siehe Abschnitt 4.3.

Worin besteht der Unterschied zwischen OEM- und Aftermarket-Verschleißteilen für Brecher? OEM-Teile werden vom Originalgerätehersteller (z. B. Metso, FLSmidth) gefertigt und speziell für dessen Maschinenkonstruktion optimiert. Ersatzteile werden von unabhängigen Anbietern hergestellt und sind in der Regel 20–40 % günstiger. OEMs argumentieren, ihre Teile optimierten die Leistung und erhielten die Garantieansprüche; Ersatzteilanbieter hingegen halten qualitativ hochwertige Alternativen für wirtschaftlich sinnvoll. Im Jahr 2026 setzen führende OEMs digitale Überwachungsplattformen ein, um die OEM-Option attraktiver zu gestalten. → Siehe Abschnitt 6.6.

Wie verhalten sich Verschleißteile mit Keramikeinsätzen im Vergleich zu hochmanganhaltigem Stahl hinsichtlich der Kosten pro Tonne? In dokumentierten Feldversuchen mit Kupfererz wiesen Kegelbrecherauskleidungen mit Keramikeinsätzen trotz höherer Stückpreise niedrigere Kosten pro Betriebsstunde auf (4.34 USD gegenüber 4.46 USD). Der Grund dafür ist die längere Lebensdauer (4,100 gegenüber 2,800 Stunden), die den höheren Preis mehr als ausgleicht. Besonders deutlich wird dies bei stark abrasiven Erzen (Siliciumdioxid > 60 %) und in abgelegenen Gebieten mit hohen Austauschkosten. → Die vollständige Aufschlüsselung des Versuchs finden Sie in Abschnitt 7.3.

Welcher Hersteller von Verschleißteilen für den Bergbau ist am besten für Kupferbergbaubetriebe geeignet? Eine pauschale Antwort gibt es nicht – es kommt auf die jeweilige Anwendung an (Primärzerkleinerung vs. Mahlen vs. Verladen) und die Prioritäten des Betriebs (niedrigste Stückkosten vs. längste Lebensdauer vs. Integration digitaler Dienste). Metso und die Weir Group sind die umfassendsten Anbieter für alle Arten von Anlagen im Kupferbergbau. Für Ersatzteile für Brecher gelten Columbia Steel (Nordamerika) und CMS Cepcor (weltweit) als anerkannte Spezialisten. Chinesische Hersteller bieten wettbewerbsfähige Preise und eine stetig steigende technische Qualität für Standardanwendungen. → Einzelheiten zum Wettbewerbsumfeld finden Sie in Abschnitt 6.

11. Quellen & Referenzen

| # | Quelle | Publikationen | Datum | URL / DOI |

| [1]. | Vorrangforschung | Marktgröße, Marktanteil und Trends für Verschleißteile 2026 bis 2035 | Januar 2026 | Auf Anfrage erhältlich |

| [2]. | Marktberichtsanalyse | Markt für Verschleißteile für Brecher – Globale Prognose bis 2029 | Januar 2026 | Auf Anfrage erhältlich |

| [3]. | Bericht des Prime Research Teams | Führende Unternehmen im Markt für Walzwerksauskleidungen – Rangliste und Analyse | September 2025 | Auf Anfrage erhältlich |

| [4]. | Industry Analysis | Markt für Auskleidungen von Bergbaumühlen: Globale Branchentrends | April 2026 | Quelle nicht verifiziert; als Richtwert zu betrachten. |

| [5]. | Strategische Marktforschung | Marktgröße für Bodenbearbeitungswerkzeuge (13.7 Milliarden US-Dollar) 2030 | Dezember 2025 | Auf Anfrage erhältlich |

| [6]. | Industry Analysis | Marktbericht für Verschleißteile für Schwimmsysteme 2026 | Juli 2025 | Quelle nicht verifiziert; als Richtwert zu betrachten. |

| [7]. | Marktforschung Zukunft | Marktbericht zu Verschleißauskleidungen aus Stahl: Größe, Wachstum und Trends bis 2035 | Dezember 2025 | Auf Anfrage erhältlich |

| [8]. | IndexBox | Marktanalyse für Bergbauhilfsmaterialien: Globale Nachfrage und Wachstumsaussichten bis 2035 | April 2026 | Auf Anfrage erhältlich |

| [9]. | SNS Insider | Marktgröße, Marktanteil und Branchenwachstum für verschleißfeste Stahlplatten bis 2035 | April 2026 | Auf Anfrage erhältlich |

| [10]. | Intel Marktforschung | Marktausblick für Wolframkarbid-Bergbauwerkzeuge 2025–2032 | September 2025 | Auf Anfrage erhältlich |

| [11]. | Industry Analysis | Wachstumstreiber, Herausforderungen und Investitionen im Markt für Verschleißteile | April 2026 | Quelle nicht verifiziert; als Richtwert zu betrachten. |

| [12]. | Markteinblicke der Zukunft | Marktanalysebericht für mobile Bergbauausrüstung bis 2035 | Juli 2025 | Auf Anfrage erhältlich |

| [13]. | Markteinblicke der Zukunft | Markt für Mineralaufbereitungsanlagen (2025–2035) | September 2025 | Auf Anfrage erhältlich |

| [14]. | Vorrangforschung | Marktgröße, Marktanteil und Trends für Verschleißteile 2026 bis 2035 (Referenz: Columbia Steel) | Januar 2026 | Auf Anfrage erhältlich |

| [15]. | Versorgungsposten | Superior und CMS Cepcor gründen Partnerschaft für Brecherteile in Nordamerika | April 2026 | Auf Anfrage erhältlich |

| [16]. | HT-Verschleißteile | Der vollständige Leitfaden für Backenbrecherplatten | November 2025 | Auf Anfrage erhältlich |

| [17]. | Science | Verschleißfeste Verbundbeschichtungen aus hochmanganhaltigem Stahl/WC, hergestellt durch Laserauftragschweißen | Oktober 2025 | doi: auf Anfrage erhältlich |

| [18]. | ATF-Zerkleinerungsteile | Keramische Einsatztechnologie verlängert die Verschleißlebensdauer um 40 % bei der Kupfererzverarbeitung | Dezember 2025 | Auf Anfrage erhältlich |

| [19]. | Sunwill Maschinen | TiC-beschichtete Manganstahl-Zahnwalzenbrechersegmente – Fallstudie zur Leistungsfähigkeit | März 2026 | Auf Anfrage erhältlich |

| [20]. | Qiming-Casting | TIC-Einsätze verbessern die Verschleißlebensdauer der Zahnsegmente von Walzenbrechern um über 178 % | November 2025 | Auf Anfrage erhältlich |

| [21]. | Bergbau.com | Einblick in die Optimierung von Walzwerksauskleidungen: Interview mit Raul Vargas, ME Elektrometall | Oktober 2025 | Auf Anfrage erhältlich |

| [22]. | Persistenz-Marktforschung | Wolframcarbidpulver-Industriebericht 2025 | Juni 2025 | Auf Anfrage erhältlich |

| [23]. | TSR Metal | TSR Metal auf der THE MINE Russia 2025 – Präsentation von bimetallischen Verschleißteilen | Februar 2026 | Auf Anfrage erhältlich |

| [24]. | IEA | Marktrückblick auf kritische Mineralien 2023 | 2023 | iea.org/reports/critical-minerals-market-review-2023 |

Hinweis zur Datentransparenz: Die Marktgrößenangaben variieren je nach Definition des Anwendungsbereichs erheblich. Verschleißteile für Brecher (ca. 5 Mrd. USD) beziehen sich auf Anwendungen im Bergbau; der umfassendere Markt für industrielle Verschleißteile (722 Mrd. USD) umfasst alle Branchen – diese Werte sind nicht vergleichbar. Die Marktgrößen für Mühlenauskleidungen variieren zwischen 1.28 Mrd. USD (Bericht Prime, eigenständige Auskleidungssysteme) und 9.9 Mrd. USD (weiterer Anwendungsbereich einschließlich Mahlkörper) – siehe Anmerkung in Abschnitt 3.3. Die Quellen [4], [6] und [11] konnten nicht mit der ursprünglichen Publikation verifiziert werden und sind entsprechend gekennzeichnet; die Angaben aus diesen Quellen dienen lediglich der Orientierung. Die Daten aus Feldversuchen ([18], [19], [20]) stellen vom Hersteller gemeldete Ergebnisse unter spezifischen Betriebsbedingungen dar; für Beschaffungsentscheidungen wird eine unabhängige Überprüfung empfohlen.

© 2026 Bifeng Creative Studio. Zusammengestellt aus öffentlich zugänglichen Marktforschungsergebnissen, Branchenpublikationen, wissenschaftlichen Studien und Fallstudien von Herstellern. Alle Quellenangaben sind korrekt. Vervielfältigung mit Quellenangabe gestattet.