1. Sammanfattning

Den globala slitdelar för gruvdrift Marknaden går in i 2026 från en position av strukturell styrka. Tre krafter samverkar samtidigt: energiomställningen drar upp koppar, litium och nickel ur marken i rekordfart; gruvdriftens investeringar återhämtar sig kraftigt efter ett decennium av underinvesteringar; och världens malmkroppar blir hårdare och djupare, vilket förkortar utbytescyklerna för alla slitdelskategorier.

Siffrorna berättar en tydlig historia. Enbart slitdelar till krossar representerar ungefär en Marknaden är värd 5 miljarder USD år 2024, på väg mot 7 miljarder USD år 2029. Markbearbetande verktyg (GET) – skoptänderna, skäreggarna och rivarskaften som tar den första träffen i alla grävningar – utgör en Marknad på 9.8 miljarder USD, beräknas nå 13.7 miljarder USD år 2030. Kvarnfoder, den mindre glamorösa men lika viktiga pansarplåten inuti kvarnar, uppvisar en stadig 5.87% CAGR till och med 2031.

Konkurrenslandskapet blir under tiden mer intressant. Metso, Weir Group och FLSmidth fortsätter att ha ledande positioner inom kvarnfoder – men varje segment har sin egen konkurrenslogik. Inom slitdelar till krossar är topp tre Metso, Magotteaux och Weir. Inom GET konkurrerar OEM-märken (Caterpillar, Komatsu) med renodlade specialister som ESCO och Hensley. Och på eftermarknaden, i alla kategorier, erbjuder kinesiska tillverkare inte längre bara billigare versioner av västerländska produkter – de bygger upp verklig teknisk kapacitet.

Slutsatsen: år 2026, slitdelar från gruvdrift blir alltmer inte en handelsvara – åtminstone inte på prestandanivån där marginaler görs. Det är en konkurrens mellan teknik och tjänster, där avancerade material (TiC-insatser, keramiska kompositer, bimetalliska system) och digitala plattformar för slitageövervakning är de verkliga skillnaderna. Företag som förstår denna skillnad kommer att kunna vinna premiummarginaler. De som inte gör det kommer att möta en accelererande marginalkomprimering från alla håll.

2. Rapportens omfattning: Vad räknas som en slitdel för gruvdrift?

Termen "slitdelar för gruvdrift" används löst – och definitionen av omfattningen är oerhört viktig när man jämför marknadsstorlekssiffror mellan olika källor.

För denna rapport, slitdelar för gruvdrift definieras som utbytbara komponenter som är utformade för att absorbera nötning, stötar och erosion under malmutvinning, krossning, malning och materialhantering. De är avsiktligt konstruerade för att slitas ut och bytas ut, vilket skyddar den dyrare strukturella utrustningen runt omkring dem.

Produktfamiljerna som omfattas:

- Slitdelar från kross: käftplattor, mantlar, konkava hål, blåsstänger, slagplattor

- Kvarnfoder: gummi-, stål- och kompositfodersystem för SAG-, AG-, kul- och stångkvarnar

- Markbearbetande verktyg (GET): skoptänder, skäreggar, adaptrar, rivarskaft

- Pump- och slamdelar: impeller, foder, halsbussningar

- Skärmmedia och panelfoder: polyuretan/gummi-siktytor, rännfoder

Detta omfång exkluderar slipmedia (stålkulor, cylindrar) och rent strukturella utrustningskomponenter. Där bredare branschsiffror citeras för sammanhanget är skillnaden i omfång tydligt noterad.

3. Prognoser för global marknadsstorlek och tillväxt

3.1 Den breda marknaden för industriella slitdelar

I skalkontext: den globala marknaden för slitdelar inom alla branscher – gruvdrift, bygg, cement, tillverkning, energi – värderades till 722 miljarder USD 2025, beräknas nå ungefär 1.21 biljon USD år 2035 vid en CAGR på 5.29 % (Precedence Research, januari 2026)Gruvdrift representerar en betydande men minoritetsandel.

3.2 Krossens slitdelar

Marknaden för slitdelar till krossar uppskattas till 5.0 miljarder USD 2024 och beräknas nå cirka 7.0 miljarder USD år 2029, vilket återspeglar en årlig tillväxttakt (CAGR) i intervallet 6–7 % (Marknadsrapportanalys, januari 2026).

Detta är en marknad koncentrerad i toppen – Metso, Magotteaux och Weir Group har de ledande positionerna – men med en lång, fragmenterad svans av regionala gjuterier och eftermarknadsleverantörer. Kina är den enskilt största nationella marknaden och ett viktigt exportnav för eftermarknadskomponenter. Värt att notera: uppskattningen av den årliga tillväxttakten på 6–7 % för slitdelar till krossar ligger något över siffran för kvarnfoder, vilket återspeglar detta segments direkta exponering mot primär gruvdrift och det snabbare införandet av dyrare keramiska och kompositdelar.

3.3 Mill Liners

| År | Marknadens storlek | CAGR | Källa |

| 2024 | USD 1.28 miljarder | - | Rapport Prime, sep 2025 |

| 2025 | USD 1.36 miljarder | - | Rapport Prime, sep 2025 |

| 2031 (prognos) | USD 1.91 miljarder | 5.87% | Rapport Prime, sep 2025 |

Marknaden för kvarnfoder – begränsad till fristående fodersystem (gummi, stål, komposit) – nådde 1.28 miljarder USD 2024 och växer stadigt 5.87% CAGR genom 2031 (Rapport från Prime Research Team, september 2025)Detta är den primära siffran som används i hela rapporten.

⚠️ Datanotering — Varför du kan se ett mycket större antal på andra ställen: Vissa källor citerar marknadssiffror för kvarnfoder på så höga 9.9 miljarder USD. Dessa uppskattningar använder ett betydligt bredare omfång som inkluderar malningsmedia (stålkulor, cylindrar), klassificeringsutrustning och relaterade kvarnkomponenter – kategorier som ofta säljs och hanteras separat från fodersystem. De två siffrorna är inte jämförbara. Kontrollera alltid omfattningen innan du jämför mellan rapporter.

3.4 Markengagemangsverktyg (GET)

| År | Marknadens storlek | CAGR | Källa |

| 2024 | USD 9.8 miljarder | - | Strategisk marknadsundersökning, dec 2025 |

| 2030 (prognos) | USD 13.7 miljarder | 5.8% | Strategisk marknadsundersökning, dec 2025 |

GET-marknaden förväntas växa från 9.8 miljarder USD (2024) till 13.7 miljarder USD år 2030 vid en CAGR på 5.8% (Strategisk marknadsundersökning, december 2025)Detta är den primära siffran som används i denna rapport.

⚠️ Dataanmärkning: En separat uppskattning angav 8.38 miljarder USD för 2025 med en annan utveckling. Skillnaden återspeglar sannolikt skillnader i geografisk omfattning och huruvida OEM-paketerade GET-system ingår. Siffror från strategisk marknadsundersökning används som primära referenser här på grund av mer explicit metodologisk redogörelse.

GET-marknaden ligger i skärningspunkten mellan gruv- och byggefterfrågan – vilket gör den något mer motståndskraftig mot gruvspecifika cykler än kross- eller kvarnfodersegmenten.

3.5 Flytdelar och slitfoder i stål

Två mindre men betydande delsegment:

- Flytande slitdelar:uppskattas till 1.45 miljarder USD 2024, som betjänar skumflotationskretsar som används vid koppar-, guld- och nickelkoncentrering (Branschrapport, juli 2025)

- Slitskydd i stål:växer med en årlig tillväxttakt på 83% från 2025 till 2035, drivet av efterfrågan från gruvdrift och byggbranschen (Market Research Future, december 2025)

Sammanfattning av marknadsstorlek

| Segmentet | 2024 Storlek | CAGR | Prognosår | Prognosstorlek |

| Krossslitdelar | ~5.0 miljarder USD | 6-7% | 2029 | ~7.0 miljarder USD |

| Kvarnfoder | 1.28 miljarder USD | 5.87% | 2031 | 1.91 miljarder USD |

| Markverktyg | 9.8 miljarder USD | 5.8% | 2030 | 13.7 miljarder USD |

| Flytande slitdelar | ~1.45 miljarder USD | - | - | - |

| Stålslitagefoder | - | 2.83% | 2035 | - |

4. Marknadssegmentering

4.1 Efter produkttyp

Marknaden för slitdelar inom gruvdrift är inte monolitisk. Varje produktfamilj har sin egen efterfrågerytm, konkurrensdynamik och teknologikurva.

Delar till krossslitage delas in i tre materialkategorier: metalliska (den etablerade – käftplattor, mantlar, konkava element i stål med hög manganhalt eller kromjärn), keramik (snabbast växande, med dokumenterade förbättringar av slitstyrkan på 40 %+) och kompositbimetalliska system som kombinerar hårda ytskikt med tåliga stödstrukturer.

GET:er domineras av skoptänder och skäreggar av intäkter. Adaptersystem och slitplattpaket växer snabbare, i takt med att gruvföretag går från ad hoc-ersättning till systematiska GET-livscykelhanteringsprogram.

Kvarnfoder är fördelade beroende på tillämpning. SAG- och AG-kvarnar med stor diameter föredrar alltmer gummi- eller Poly-Met-system (hybrid av gummi och stål) för snabbare omliningstider och bättre säkerhetsresultat. Mindre kulkvarnar fortsätter att använda stålfoder där slagförhållanden kräver högre hårdhet.

4.2 Efter tillämpning och gruvdriftstyp

| Ansökan | Uppskattad intäktsandel | Viktiga konsumerade produkter |

| Dagbrytning (järnmalm, kol, koppar) | ~ 45% | GET, slitdelar till krossar |

| Underjordisk gruvdrift | ~ 30% | Borrkronor, transportbandsfoder, kompakt GET |

| Mineralbearbetning (alla malmtyper) | ~ 20% | Kvarnfoder, flotationsslitagedelar, pumpfoder |

| Bygg och stenbrytning | ~ 5% | GET:er, käftplattor |

Dagbrytning – främst utvinning av bulkvaror – är fortfarande den största enskilda konsumenten, både volymmässigt och värdemässigt. Andelen underjordsbrytning växer dock eftersom högkvalitativa koppar- och guldfyndigheter i allt högre grad kräver att man går djupare. (IndexBox, april 2026).

4.3 Efter region

| Region | Uppskattad andel | Viktiga gruvaktiviteter | Tillväxtutsikter |

| Asien-Stillahavsområdet | ~43–44 % | Järnmalm (AUS), kol (AUS/ID), koppar (CN/PH) | Stabil bas med hög volym |

| Nordamerika | ~ 20% | Koppar (USA/Kanada), guld, potash | Måttlig; uppgång för kritiska mineraler |

| Europa | ~ 15% | Aggregatbrytning; eftermarknadstjänster | Långsam tillväxt; ESG-drivna investeringar |

| Latinamerika | ~ 10% | Koppar (CL/PE), litium (CL/AR), silver | Snabbast växande |

| Mellanöstern och Afrika | ~ 10% | Guld (ZA/GH), platina (ZA), järnmalm | Framväxande; hög långsiktig potential |

Asien-Stillahavsområdet leder med en marknadsandel på cirka 43.56 % av slitstarka material år 2025 (SNS Insider, april 2026)Australiens Pilbara-gruvor, indonesiska kolgruvor och Kinas inhemska bearbetningskretsar representerar tillsammans en enorm installerad bas.

Latinamerika är regionen att hålla koll på. Chile och Peru står tillsammans för ungefär 33-36% av den globala kopparproduktionen – och båda utökar kapaciteten för att möta elektrifieringsbehovet. Litiumprojekt i Chiles Atacamaöken och Argentinas "litiumtriangel" tillför helt nya konsumtionsströmmar för slitdelar. Regionens andel av globala gruvinvesteringar växer snabbare än någon annan geografisk plats (IndexBox, april 2026).

5. Viktiga marknadsdrivare år 2026

5.1 Energiomställningen: En strukturell efterfrågemotor

Den mest betydande drivkraften på marknaden för slitdelar till gruvdrift 2026 är strukturell och har flera decennier i sin natur: Den globala energiomställningen kräver utvinning av en extraordinär volym av koppar, litium, nickel, kobolt och sällsynta jordartsmetaller.

Omfattningen är svår att överskatta. Enligt IEA:s scenario för hållbar utveckling beräknades litiumbehovet för batterier öka ungefär 40 gånger fram till 2040. (IEA, Kritiska mineralers roll i omställningen till ren energi, 2021)IEA:s uppdatering från 2024 reviderade detta till cirka 9 gånger under scenariot med nettonollutsläpp, vilket återspeglar förbättringar av batteritekniken och högre återvinningsgrader – båda siffrorna representerar en extraordinär strukturell förändring i efterfrågan. Efterfrågan på koppar från tillverkning av elbilar och nätinfrastruktur ökar kraftigt; havsbaserade vindkraftsanläggningar kräver flera ton koppar per MW kapacitet. (IEA:s marknadsöversikt för kritiska mineraler, 2023) — och uppskattningarna varierar beroende på scenario och teknikutveckling.

Varje ton av dessa metaller som kommer upp ur marken passerar genom krossar, kvarnar och lastutrustning – alla förbrukar slitdelar i förutsägbara takter. Detta är inte en cyklisk medvind som försvinner när råvarupriserna sjunker. Det är en strukturell omorientering av den globala gruvindustrin mot en ny uppsättning metaller, i nya geografiska områden, med nya malmkvaliteter.

5.2 Stigande kapitalutgifter för gruvdrift

Efter en lång period av kapitaldisciplin efter råvaruhandelns nedgång 2015–2020 öppnar gruvföretagen sina plånböcker igen:

- Ocuco-landskapet Marknaden för mobil gruvutrustningvärderades till 71.4 miljarder USD år 2025, och förväntas nå 123.1 miljarder USD år 2035 (CAGR 5.6%) (Framtida marknadsinsikter, juli 2025)Varje ny maskin går in i en flerårig förbrukningscykel för slitdelar från dag ett

- Ocuco-landskapet Marknaden för mineralbearbetningsutrustningvar värd 22.9 miljarder USD år 2025, och förväntas växa till 35.6 miljarder USD år 2035 (CAGR 4.5 %) (Framtida marknadsinsikter, september 2025)

- Nybyggda projekt i Pilbara, det sydamerikanska kopparbältet och Västafrikas järnmalmskorridor genererar nya vågor av efterfrågan som kommer att pågå i åratal.

5.3 Djupare, hårdare malmkroppar: Bristens fysik

Här är den drivkraft som de flesta generiska marknadsrapporter missar helt: världens lättillgängliga, högkvalitativa malm utarmas alltmer.

Halterna vid stora koppargruvor har minskat i fem decennier. Guldgruvearbetare går djupare. Järnmalmsoperatörer i Australien bearbetar alltmer finkornig, komplex malm. När fyndigheterna minskar vid ytan går utvinningen djupare och in i hårdare bergarter.

Implikationen för slitdelar är direkt: hårdare, mer slipande malm accelererar generellt slitagehastigheter och förkortar utbytesintervaller – allt annat lika. I kombination med växande produktionsvolymer stöder denna sekulära trend strukturellt efterfrågan på slitdelar per producerad enhet på lång sikt, även om de faktiska slitagehastigheterna varierar avsevärt beroende på utrustningstyp, driftsparametrar och malmineralogi.

5.4 Omvandlingen av eftermarknadsservicen

Eftermarknadsintäkterna representerar nu över 65 % av de totala intäkterna för aktörer som Weir Group – och de ledande leverantörerna fördjupar aktivt det beroendet genom digitala tjänster.

Den nya modellen: sälj slitdelar, men även övervakningsplattformen, underhållsavtalet och prestandagarantin. Kunderna betalar inte för en käftplatta utan för ett garanterat kostnads-per-ton-mål. TCO-baserade avtal gör byteskostnaderna oöverkomligt höga och skapar återkommande intäktsströmmar som transaktionell delförsäljning aldrig skulle kunna.

5.5 Bygg- och infrastrukturverksamhet

Utöver gruvdrift gynnas GET-marknaden av en global infrastrukturinvesteringscykel som inte visar några tecken på att avta. Vägbyggen i Indien och Sydostasien, förberedelser av platser för förnybar energi världen över och det pågående amerikanska infrastrukturprogrammet driver alla på användningen av grävmaskiner och lastare – och därmed GET-konsumtionen. (Strategisk marknadsundersökning, december 2025).

6. Konkurrenskraftigt landskap

6.1 Marknadsstruktur: Tre olika spel i en och samma bransch

Det är frestande att beskriva konkurrenslandskapet för slitdelar inom gruvdrift som en enda marknad. Det är det inte. Krossslitagedelar, kvarnfoder och GET:er har alla distinkta konkurrensstrukturer. — olika ledare, olika dynamiker, olika källor till fördelar. Att förstå skillnaderna är viktigt.

Inom alla tre segmenten dominerar en handfull välresursstarka globala aktörer OEM- och premiumeftermarknadsnivåerna. Under dem finns ett stort, fragmenterat ekosystem av regionala gjuterier, specialiserade tillverkare och kinesiska exportörer som konkurrerar aggressivt om pris. Spänningen mellan dessa nivåer är konstant, och de ledande OEM-tillverkarna investerar kraftigt i digitala verktyg för att göra prisskillnaden mindre attraktiv för kunderna.

6.2 Marknaden för kvarnfoder — Ledande aktörer (2024)

Obs: Marknadsandelsdata nedan gäller specifikt för delsegment för kvarnfoderMarknaderna för slitdelar till krossar och GET-marknaderna har tydliga konkurrensstrukturer – se avsnitt 6.3 och 6.4.

| Rang | Företag | Uppskattad intäkt (MUSD) | Marknadsandel | HQ |

| 1 | Tjäder (tidigare Metso Outotec, omdöpt till maj 2023) | 430 | 14.2% | Espoo, Finland |

| 2 | FLSmidth | 390 | 12.9% | Köpenhamn, Danmark |

| 3 | Weir Group | 320 | 10.5% | Glasgow, Storbritannien |

| 4 | Trelleborg | 190 | 6.2% | Trelleborg, Sverige |

| 5 | Bradken | 175 | 5.7% | Newcastle, Australien |

| 6 | Magotteaux | 160 | 5.2% | Vaux-sous-Chèvremont, Belgien |

| 7 | Multotec | 120 | 3.9% | Johannesburg, Sydafrika |

| 8 | Polycorp | 95 | 3.1% | Ontario, Kanada |

| 9 | GIW Industries | 85 | 2.8% | Georgia, USA |

| 10 | HE Parts International | 70 | 2.3% | Atlanta, Georgia, USA |

Källa: Rapport Prime Research Team, september 2025

6.3 Slitdelar till krossar: En annorlunda konkurrenskarta

Marknaden för slitdelar till krossar leds också av Metso, Magotteaux och Weir Group – men dynamiken skiljer sig från kvarnfoder på viktiga sätt. Här är eftermarknaden mer fragmenterad och priskonkurrensen är mer intensiv. Kinesiska tillverkare (Qiming Casting, HUBEI JYS) har gjort de djupaste intrången på marknaden för slitdelar till krossar, särskilt i Asien-Stillahavsområdet och Latinamerika, just för att krossfoder är enklare att bakåtkonstruera än de precisionstillverkade kompositsystem som används i stora kvarnar.

För västerländska OEM-tillverkare i detta segment är slagfältet alltmer tekniskt: keramiska insatser och TiC-kompositdelar representerar en prestandanivå som kinesiska tillverkare ännu inte helt har kopierat. Det fönstret kommer inte att vara öppet på obestämd tid.

6.4 GET-marknaden — Viktiga aktörer

| Tier | Företag | Anmärkningar |

| OEM-system | Caterpillar, Komatsu, Hitachi | Integrerade GET-system för proprietära utrustningsflottor |

| Pure-Play-ledare | ESCO (Weir-gruppen), Hensley Industries | Största oberoende GET-varumärkena globalt |

| Europeiska specialister | MTG (Metalogenia) | Stark på de europeiska och latinamerikanska marknaderna |

| Regionala spelare | Övrigt | Fragmenterad; konkurrerar om tillgänglighet och pris |

ESCO – numera en del av Weir Group – är fortfarande det dominerande oberoende GET-varumärket globalt. Spänningen mellan OEM och eftermarknad på GET-marknaden speglar dynamiken kring krossdelar: OEM-tillverkare argumenterar för kompatibilitet och prestandagarantier; eftermarknadsleverantörer konkurrerar om pris och lokal tillgänglighet.

6.5 Strategier för viktiga aktörer

Tjäder (tidigare Metso Outotec) spelar ett långsiktigt spel byggt på FoU-djup och digital låsning. Utbyggnaden av sitt servicecenter i Chile riktar sig direkt mot kopparsektorn; lanseringen av en AI-assisterad plattform för övervakning av slitage som bäddar in programvara i varje kundrelation. När ditt bruks slitagehistorik finns i Metsos plattform innebär byte till Bradken eller Polycorp att börja om den institutionella kunskapsbasen från noll.

Weir Group satsar på hastighet. Det snabba tillverkningscentret som öppnade i Arizona 2024 kan komprimera leveransen av liner från veckor till dagar – vilket är värt en extraordinär premie när oplanerade driftstopp kostar över 100 000 USD per timme. Försök med 3D-printade liners är fortfarande tidiga, men målsättningen är tydlig: ta kontroll över marknaden för akuta utbyten.

FLSmidth diversifierar sin tillverkningsbas och teknikportfölj samtidigt. Förvärvet av TEi Wear Solutions utökade sin kapacitet inom slitageteknik; investeringen i en indisk gummigjutningsanläggning positionerar företaget för asiatisk tillväxt; det akustiska övervakningssystemet SmartEar – som lyssnar på kvarnen och upptäcker foderslitage i realtid – är en verkligt differentierad teknik.

CMS Cepcor gjorde ett anmärkningsvärt kommersiellt drag i april 2026 och tillkännagav ett strategiskt partnerskap med Superior Industries för distribution av krossdelar i Nordamerika (Supply Post, april 2026)För en eftermarknadsspecialist är det ett viktigt steg att säkra en stor distributionspartner på världens mest lukrativa marknad.

Kinesiska tillverkare — särskilt Qiming Casting, HUBEI JYS och Xinhai Mining — förtjänar ett uppriktigt erkännande. De har gått bortom enkel priskonkurrens till genuin teknisk kapacitet: förbättrade legeringsformuleringar, snabbare leveranser och alltmer professionell eftermarknadsservice. Varje analys som framställer dem som ett rent "lågt" konkurrenshot är en feltolkning av marknaden.

6.6 OEM vs. eftermarknad: Den ständiga spänningen

OEM-tillverkare hävdar – med rätta – att deras delar är optimerade för specifika kross- eller kvarnkonstruktioner, och att eftermarknadsdelar som inte uppfyller specifikationer kan ogiltigförklara garantier, minska prestandan och öka olycksrisken. Eftermarknadsleverantörer hävdar – också med rätta – att originaldelar ofta är överprissatta med 30–50 %, och att kvalitetsalternativ är kommersiellt rationella för de flesta driftsförhållanden.

År 2026 försöker OEM-tillverkare vinna detta argument digitalt: om er övervakningsplattform bara fungerar med era foder blir eftermarknadsalternativet mycket mindre attraktivt. Huruvida denna strategi lyckas på lång sikt är en av de mer intressanta konkurrensfrågorna i sektorn.

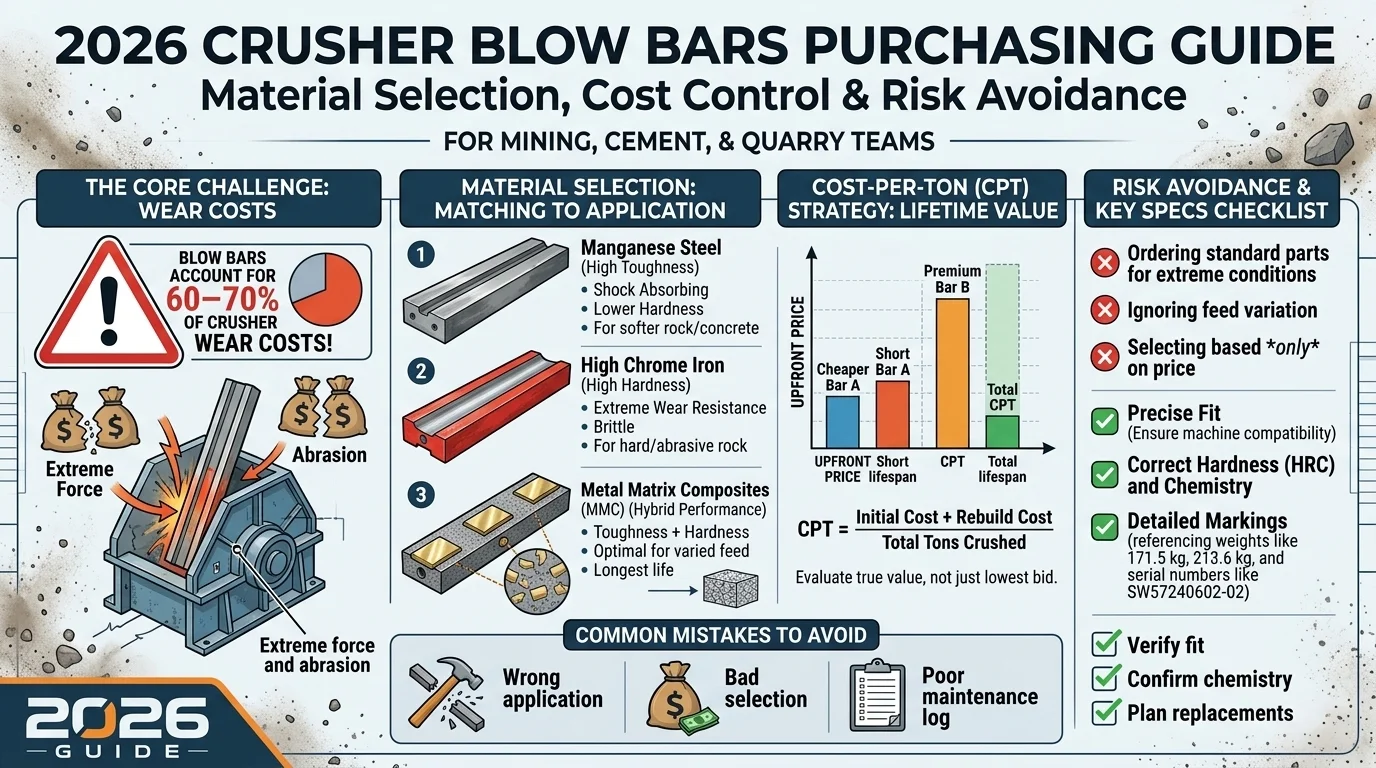

7. Materialteknologiska trender

7.1 Högmanganstål — Fortfarande grunden

Högmanganstål (Hadfieldstål) har varit det dominerande slitdelsmaterialet i över ett sekel. Det är inte på väg någonstans. Dess definierande egenskap är arbetshärdning under påverkanYthårdheten ökar från ungefär 200 HB gjuten till 500+ HB under upprepad stötbelastning, vilket gör den unikt självförstärkande i primärkrossningstillämpningar.

Standardbetyg:

- Mn13(13 % Mn): krossfoder för allmänt bruk, käftplattor

- Mn18(18 % Mn): högre manganhalt för mer stötintensiva förhållanden

- Mn22(22 % Mn): extremt påverkande primärkrossningsmiljöer

Materialgränsen går dock bortom standard HMS. En studie från 2025 i Science undersökte HMS/WC (volframkarbid) kompositbeläggningar applicerade via laserbeklädnad och fann signifikanta förbättringar av slitstyrkan genom att justera WC-innehållet från 0–40 viktprocent i HMS-matrisen. (ScienceDirect, oktober 2025)Ytbehandling av detta slag skulle kunna utvidga manganstål till tillämpningar som för närvarande kräver kromjärn eller keramiska komponenter.

7.2 Högkromvitt järn — Specialisten på hög nötning

Där stötbelastningarna är lägre men nötningen är allvarlig – kulkvarnsfoder i finmalningskretsar, slurrypumpsimpeller, hydrocyklonkomponenter – är högkromvitt järn (HCWI) det material man väljer. Kromhalten ligger vanligtvis på 15–30 %, vilket ger en mikrostruktur rik på hårda karbider inbäddade i en martensitisk matris. En hårdhet på 600–800 HV är uppnåelig.

Dess svaghet – relativ sprödhet vid plötslig stöt – är just anledningen till att den inte används i primära käftkrossar eller gyratoriska krossar.

7.3 Keramisk insatsteknik — Den snabbast växande materialinnovationen

Keramiska metallkompositer är den mest kommersiellt betydelsefulla materialutvecklingen inom slitdelsindustrin just nu. Prestandadata från fältförhållanden är inte längre teoretiska.

Ett fältförsök vid en stor koppargruva i Chile (Metso HP500 konkross, kopparmalm vid Bond Work Index 15.2), publicerat av ATF Crusher Parts i december 2025:

| metrisk | Standard hög krom | Keramisk insats |

| Bär livet | 2,800 timmar | 4 100 timmar (+46 %) |

| Del Kostnad | USD 12,500 | USD 17,800 |

| Kostnad per timme | USD 4.46 | USD 4.34 |

| Årliga byten | 6 | 4 |

Källa: ATF Crusher Parts, december 2025

Premiumdelen kostar mer. Den kostar också mindre i drift – eftersom ekonomin för slitdelar inte handlar om enhetspriset; den handlar om kostnaden per ton bearbetad malm. Den skillnaden är det som driver användningen av keramiska material i applikationer med hög slitstyrka.

Tekniken: keramiska plattor av aluminiumoxid (Al₂O₃) (hårdhet ~1 800 HV) inbäddade i en matris av vitjärn med hög kromhalt. Keramik ger extrem ythårdhet vid slitagepunkter; metallmatrisen absorberar stötkrafter som skulle splittra keramiken ensam.

Det tydligaste fallet med avkastning på investeringen: verksamheter som bearbetar mycket slipande malmer (kiseldioxidhalt över 60 %) och avlägsna platser där varje byte medför betydande logistik- och driftstoppskostnader.

7.4 TiC-skärteknik — Dokumenterade vinster inom valskrossning

Titankarbid (TiC)-insatser i manganstålmatriser visar övertygande prestandaförbättringar i valskrossapplikationer:

- Sunwill Machinery dokumenterade över 70 % förlängning av slitagelivslängdenför TiC-insatta tandade valskrosssegment i hårt bergbrott (Sunwill Machinery, mars 2026)

- Qiming Casting rapporterade, baserat på en fallstudie från en rysk gruvverksamhet, en enligt uppgift upp till 178% förbättringi livslängd för TiC-insatta valskrosssegment jämfört med standardmanganstål — testat på en specifik malmtyp på en specifik plats (Qiming Casting, november 2025). Denna siffra är tillverkarrapporterad från en enda operation och bör behandlas som en riktad referens, inte en garanterad baslinje. Oberoende verifiering rekommenderas innan upphandlingsbeslut.

Riktningsresultatet är konsekvent från flera källor: TiC-insatser i valskrossapplikationer ger en meningsfull och repeterbar prestandafördel. Storleken varierar beroende på malmtyp, krossmodell och driftsförhållanden.

7.5 Gummi- och polymerfoder — Spelet med bekvämlighet i drift

Hybridfoder av gummi och gummi-metall har stadigt tagit marknadsandelar från stålfoder i specifika fabrikstillämpningar, och trenden accelererade under 2025–2026. Fördelarna är operativa:

- 30–50 % viktminskninglikvärdiga stålfoder, vilket förbättrar säkerheten för omlining

- Snabbare omliningstider, vilket minskar planerade driftstoppsfönster

- Lägre ljudnivåer, förenkla regelefterlevnaden

- Konkurrenskraftig livslängd vid finslipning och applikationer med lägre påverkan

Trelleborg är ledande inom polymerfodersystem; Polycorp specialiserar sig på hybridkonstruktioner av gummi och metall (Mining.com, oktober 2025)Begränsningen för användning: temperatur- och kemisk kompatibilitet begränsar gummits prestanda i högtemperaturfabriker och aggressiva kemiska miljöer.

7.6 Digital slitageövervakning — Där materialvetenskap möter affärsmodell

Materialteknologihistorien och tjänstemodellhistorien konvergerar. De viktigaste plattformsutvecklingarna under 2025–2026:

- AI-assisterad livslängdsövervakning(Metso, 2025): bedömning av kontinuerliga liners skick med AI-förutspådd återstående livslängd

- SmartEar akustisk övervakning(FLSmidth): slitagedetektering i realtid genom akustisk signalanalys — kvarnen meddelar dig när fodret behöver bytas

- Digitala tvillingplattformarför linerdesign: virtuella kvarnmodeller genererar linerprofiler optimerade för varje plats specifika malmegenskaper

- IoT-tillståndsövervakning(Trelleborg/ABB): data om foderslitage integreras i bredare system för hantering av utrustningens hälsa

Den strategiska betydelsen går utöver operativ effektivitet. Dessa plattformar skapar datalåsningNär en gruvdrifts slitagemönster, utbyteshistorik och optimeringsmodeller väl är integrerade i en leverantörs system, innebär ett byte av leverantör att man förlorar institutionell kunskap som tog år att bygga upp.

8. Viktiga utmaningar och riskfaktorer

Volatilitet i råvarukostnader är strukturellt och försvinner inte. Högmanganstål kräver mangan (Sydafrika, Australien); kromjärn kräver krom (Sydafrika, Kazakstan, Indien); avancerade kompositer behöver volfram och titan. Geopolitiska störningar i någon av dessa leveranskedjor skapar omedelbar marginalpress.

Det är värt att förankra detta med ett aktuellt exempel. År 2023–2024 sände skärpta kinesiska exportkontroller av volfram och gallium chockvågor genom leveranskedjan för avancerade material. Tillverkare av slitdelar som inte hade diversifierat sina inköp fick kämpa. De som hade gjort det – genom långsiktiga kontrakt och leveranser från flera regioner – absorberade chocken bättre.

kinesisk tillverkares konkurrens förtjänar en direkt bedömning: den intensifieras snabbare än de flesta västerländska branschobservatörer erkänner. Tillverkare som Qiming Casting och HUBEI JYS har gått bortom enkel priskonkurrens till genuin legeringsforskning och utveckling samt förbättring av tillverkningskvaliteten. På utvecklingsmarknader i Afrika, Sydostasien och Latinamerika vinner de kontrakt som tidigare antogs tillhöra västerländska OEM-tillverkare och deras eftermarknadspartners.

Konsolidering av gruvindustrin koncentrerar köparmakt. I takt med att BHP, Rio Tinto, Glencore och Vale växer genom fusioner och förvärv ökar deras kollektiva inflytande över leverantörer av slitdelar. Trenden mot totala ägarkostnader (TCO-avtal) återspeglar delvis gruvföretagens önskan att konsolidera utgifter med färre leverantörer till förutsägbara priser per ton – vilket passar stora OEM-företag (som kan erbjuda integrerade servicepaket) men pressar både mellanstora leverantörer och konkurrenter med renodlade priser.

ESG- och hållbarhetskrav går från frivilliga till obligatoriska inom flera gruvjurisdiktioner. För leverantörer av slitdelar innebär detta en växande efterfrågan på komponenter som minskar energiförbrukningen (lättare foder sänker belastningen på kvarnmotorn), stöder återvinningsprogram och har verifierade miljömässiga certifieringar. Första aktörerna inom hållbar tillverkning av slitdelar har ett fönster att differentiera sig som inte kommer att förbli öppet i all oändlighet.

Geopolitik i leveranskedjan är fortfarande en kronisk risk. Tillgången till volframkarbid är starkt beroende av kinesisk produktion. Sällsynta jordartsmetaller som används i avancerade kompositmaterial riskerar exportrestriktioner. Regional tillverkningsdiversifiering är inte längre ett strategiskt alternativ för stora leverantörer – det är ett krav.

9. Marknadsutsikter: 2026–2030

| Dimensionera | Utsikter 2026–2030 |

| Total marknadstillväxt | Positiv; CAGR 5–7 % över viktiga delsegment |

| Snabbast växande produkt | Slitdelar i keramiska och TiC-kompositmaterial |

| Snabbast växande region | Latinamerika (koppar/litium-expansion) |

| Viktigt teknologiskifte | Digital slitageövervakning + avancerade materialsystem |

| Konkurrenstryck | Ökning från kinesiska tillverkare på eftermarknaden |

| Affärsmodellskifte | TCO-avtal som ersätter transaktionell försäljning |

| M & A-aktivitet | Fortsatt konsolidering bland topp- och mellannivåspelare |

| Materialinnovationstakt | Accelererande; adoption av keramik/komposit vid inflexionspunkten |

De kommande fyra åren kommer att separera slitdelsföretag som säljer komponenter från de som säljer resultat – och avståndet mellan dem kommer att växa snabbare än de flesta etablerade aktörer för närvarande förväntar sig.

Tre strukturella förändringar pågår samtidigt:

Förnamn, energiomställningen upprätthåller efterfrågetillväxten i en takt som slitdelsindustrin för gruvdrift inte har sett sedan råvaruboomen i början av 2000-talet – men med mer geografisk diversifiering. Latinamerika, Afrika och Centralasien växer snabbare än den traditionella Australien-Kina-axeln. De företag som är bäst positionerade är de som redan har serviceinfrastruktur i Santiago, Lima och Johannesburg, inte bara Melbourne och Peking.

Sekund, materialtekniken når en kommersiell brytpunkt. Keramiska skärinsatser och TiC-tekniker har gått från att vara laboratorienyfikenhet till fältbeprövad kommersiell verklighet. I takt med att produktionsskalor och prispremier minskar kommer dessa material att ta en betydande andel från konventionellt stål med hög manganhalt och kromjärn i applikationer med hög nötningsgrad. Kostnaden per ton är inte längre marginell – i rätt applikationer är den avgörande.

Tredje — och detta är den mest underskattade förändringen — marknadens mitt håller på att urholkas. Mellanläget – god kvalitet, måttlig teknologi, regional service, inget digitalt erbjudande – är den mest utsatta konkurrenspositionen. Företag i den skiktet möter prispress från kinesiska tillverkare underifrån och kostnadspress från digitalt integrerade OEM-tillverkare uppifrån på grund av byte av leverantörer. Den strategiska responsen är inte stegvis förbättring. Det kräver ett val: att investera seriöst i digitala tjänstefunktioner, eller att konkurrera explicit på kostnad med effektivitet i leveranskedjan som den enda differentieringsfaktorn.

10. Vanliga frågor

Vad är slitdelar för gruvdrift? Slitdelar i gruvdrift är utbytbara komponenter – käftplattor, kvarnfoder, skoptänder, pumphjul – som är konstruerade för att absorbera nötning och stötar i gruvdrift och skydda den dyrare strukturella utrustningen runt omkring dem. De är avsiktligt konstruerade för att slitas ut och bytas ut. → Se avsnitt 2 för fullständig produktomfattning.

Hur stor är marknaden för slitdelar till gruvdrift år 2026? Viktiga delsegment: slitdelar till krossar ~5 miljarder USD (2024); markbearbetande verktyg ~9.8 miljarder USD (2024); kvarnfoder ~1.28 miljarder USD (2024). Kombinerade årliga tillväxttakt (CAGR) varierar mellan 5–7 % fram till 2030–2031. Observera att bredare siffror för "slitdelar" från vissa källor (700 miljarder USD+) inkluderar alla industrier, inte specifikt gruvdrift. → Se avsnitt 3 för fullständiga uppgifter och omfattningsanteckningar.

Vilka material används i slitdelar från gruvdrift? De fem primära materialsystemen är: högmanganstål (bäst för högslagig krossning), högkromvitt järn (bäst för förhållanden med hög nötning och lägre slagpåverkan), gummi/polymer (SAG- och kulkvarnsfoder), volframkarbid (borrkronor, bergverktyg) och keramiska/TiC-kompositer (snabbast växande; dokumenterade livslängdsförlängningar på 40–70 %+). → Se avsnitt 7 för analys material för material.

Vilka är de ledande tillverkarna av slitdelar till gruvdrift? Ledande inom kvarnfoder: Metso (14.2 %; tidigare Metso Outotec, döpt om 2023), FLSmidth (12.9 %), Weir Group (10.5 %). Slitdelar till krossar: Metso, Magotteaux och Weir har ledande positioner. Ledande inom GET: ESCO (Weir), Hensley Industries, MTG. Varje delsegment har en distinkt konkurrensstruktur. → Se avsnitt 6.2–6.4.

Hur ofta behöver slitdelar på krossar bytas ut? Vanligtvis var 2 000–4 000:e driftstimme vid gruvdrift i hårt berg, beroende på malmens nötningsförmåga och krosstyp. Keramiska insatskomponenter har visat en livslängd på över 40 % jämfört med vanliga högkromkomponenter i kopparmalmstillämpningar, vilket potentiellt kan minska antalet årliga byten från 6 till 4. → Se avsnitt 7.3 för data från fältförsök.

Vilken region växer snabbast för slitdelar till gruvdrift? Latinamerika — Chile, Peru, Argentina — är den snabbast växande regionen, driven av kopparexpansion och litiumbrytning. Asien-Stillahavsområdet är fortfarande den största marknaden totalt sett med en global andel på ~43–44 %. → Se avsnitt 4.3.

Vad är skillnaden mellan OEM- och eftermarknadsslitagedelar till krossar? OEM-delar tillverkas av originaltillverkaren (Metso, FLSmidth, etc.) och optimeras för deras specifika maskinkonstruktioner. Eftermarknadsdelar produceras av oberoende leverantörer och prissätts vanligtvis 20–40 % lägre. OEM-tillverkare hävdar att deras delar optimerar prestandan och bevarar garantier; eftermarknadsleverantörer hävdar att kvalitetsalternativ är kommersiellt rationella för de flesta förhållanden. År 2026 använder ledande OEM-tillverkare digitala övervakningsplattformar för att göra OEM-alternativet mer kräsna. → Se avsnitt 6.6.

Hur står sig keramiska slitdelar i jämförelse med stål med högt manganinnehåll vad gäller kostnad per ton? I dokumenterade fältförsök på kopparmalm visade keramiska konkrossfoder en lägre kostnad per driftstimme (4.34 USD jämfört med 4.46 USD) trots högre enhetspriser – eftersom förlängd livslängd (4 100 jämfört med 2 800 timmar) mer än väl uppväger premien. Argumentet är starkast för mycket slipande malmer (kiseldioxid >60 %) och fjärroperationer med höga utbyteskostnader. → Se avsnitt 7.3 för en fullständig uppdelning av försöken.

Vilken tillverkare av slitdelar till gruvor är bäst för kopparbrytning? Det finns inget entydigt svar – det beror på den specifika tillämpningen (primärkrossning kontra fräsning kontra lastning) och verksamhetens prioriteringar (lägsta enhetskostnad kontra längsta livslängd kontra digital tjänsteintegration). Metso och Weir Group är de mest kompletta leverantörerna av alla utrustningstyper inom kopparbrytning. För eftermarknadsdelar till krossar är Columbia Steel (Nordamerika) och CMS Cepcor (globala) respekterade specialister. Kinesiska tillverkare erbjuder konkurrenskraftiga priser med förbättrad teknisk kvalitet för standardapplikationer. → Se avsnitt 6 för detaljer om konkurrenslandskapet.

11. Källor och referenser

| # | Källa | Offentliggörande | Datum | URL / DOI |

| [1] | Prioritetsforskning | Marknaden för slitdelars storlek, andel och trender 2026 till 2035 | januari 2026 | Finns på begäran |

| [2] | Marknadsrapportanalys | Marknaden för slitdelar till krossar — Global prognos till 2029 | januari 2026 | Finns på begäran |

| [3] | Rapportera Prime Research Team | De främsta företagen på marknaden för kvarnliners – ranking och analys | september 2025 | Finns på begäran |

| [4] | Analys industrin | Marknaden för gruvverkslineringsmaskiner: Globala branschtrender | april 2026 | Källa overifierad; behandla som vägledande |

| [5] | Strategisk marknadsundersökning | Marknadsstorlek för markverktyg (13.7 miljarder dollar) 2030 | december 2025 | Finns på begäran |

| [6] | Analys industrin | Marknadsrapport för flotationsslitagedelar 2026 | juli 2025 | Källa overifierad; behandla som vägledande |

| [7] | Marknadsundersökning framtid | Marknadsstorlek, tillväxt och trendrapport för stålslitagefoder 2035 | december 2025 | Finns på begäran |

| [8] | Indexbox | Marknadsanalys för gruvstödmaterial: Global efterfrågan och tillväxtutsikter fram till 2035 | april 2026 | Finns på begäran |

| [9] | SNS Insider | Marknadsstorlek, andel och branschtillväxt för slitstark stålplåt 2035 | april 2026 | Finns på begäran |

| [10] | Intels marknadsundersökning | Marknadsutsikter för gruvverktyg för volframkarbid 2025–2032 | september 2025 | Finns på begäran |

| [11] | Analys industrin | Tillväxtfaktorer, utmaningar och investeringar för marknaden för slitdelar | april 2026 | Källa overifierad; behandla som vägledande |

| [12] | Framtida marknadsinblick | Marknadsanalysrapport för mobil gruvutrustning 2035 | juli 2025 | Finns på begäran |

| [13] | Framtida marknadsinblick | Marknaden för mineralbearbetningsutrustning (2025–2035) | september 2025 | Finns på begäran |

| [14] | Prioritetsforskning | Marknaden för slitdelars storlek, andel och trender 2026 till 2035 (Columbia Steel-referens) | januari 2026 | Finns på begäran |

| [15] | Leveranspost | Superior och CMS Cepcor ingår partnerskap för krossdelar i Nordamerika | april 2026 | Finns på begäran |

| [16] | HT-slitdelar | Den kompletta guiden till käftkrossplattor | november 2025 | Finns på begäran |

| [17] | Science | Slitstarka kompositbeläggningar av stål/WC med högt manganinnehåll framställda genom laserbeklädnad | oktober 2025 | doi: tillgänglig på begäran |

| [18] | ATF-krossdelar | Keramisk insatsteknik förlänger livslängden med 40 % i kopparmalmstillämpningar | december 2025 | Finns på begäran |

| [19] | Sunwill-maskiner | TiC-insatta tandade valskrosssegment av manganstål — Fallstudie om prestanda | mars 2026 | Finns på begäran |

| [20] | Qiming gjutning | TIC-insatser förbättrar tandsegmentens livslängd med över 178 % | november 2025 | Finns på begäran |

| [21] | Mining.com | Optimering av kvarnfoder inuti: Intervju med Raul Vargas, ME Elecmetal | oktober 2025 | Finns på begäran |

| [22] | Persistens marknadsundersökning | Rapport om volframkarbidpulverindustrin 2025 | juni 2025 | Finns på begäran |

| [23] | TSR-metall | TSR Metal på THE MINE Ryssland 2025 — Utställning av bimetalliska slitdelar | februari 2026 | Finns på begäran |

| [24] | IEA | Marknadsöversikt för kritiska mineraler 2023 | 2023 | iea.org/reports/critical-minerals-market-review-2023 |

Anmärkning om datatransparens: Marknadsstorlekssiffrorna varierar avsevärt beroende på definition av omfattning. Slitdelar till krossar (~5 miljarder USD) täcker gruvfokuserade applikationer; den breda siffran för industriella slitdelar (722 miljarder USD) täcker alla industrier – dessa är inte jämförbara. Siffrorna för kvarnfoder varierar mellan 1.28 miljarder USD (Report Prime, fristående fodersystem) och 9.9 miljarder USD (bredare omfattning inklusive malmedia) – se avsnitt 3.3 not. Källorna [4], [6] och [11] kunde inte verifieras mot en ursprunglig publiceringsinstitution och är markerade i enlighet därmed; siffror från dessa källor används endast i riktlinjer. Fältförsöksdata ([18], [19], [20]) representerar tillverkarrapporterade resultat under specifika driftsförhållanden; oberoende verifiering rekommenderas för upphandlingsbeslut.

© 2026 Bifeng Creative Studio. Sammanställt från offentligt tillgängliga marknadsundersökningar, branschpublikationer, akademisk forskning och fallstudier från tillverkare. Alla källor citeras. Reproduktion med tillskrivning tillåten.