1.Resumen ejecutivo

El mundial piezas de desgaste para minería El mercado inicia 2026 desde una posición de fortaleza estructural. Tres fuerzas convergen simultáneamente: la transición energética está extrayendo cobre, litio y níquel a ritmos récord; la inversión en minería se está recuperando notablemente tras una década de subinversión; y los yacimientos minerales del mundo son cada vez más duros y profundos, lo que acorta los ciclos de reemplazo en todas las categorías de piezas de desgaste.

Las cifras cuentan una historia clara. Solo las piezas de desgaste de la trituradora representan aproximadamente Mercado de 5 mil millones de dólares en 2024, que se dirige hacia los 7 mil millones de dólares para 2029. Las herramientas de interacción con el terreno (GET, por sus siglas en inglés) —los dientes de la cuchara, los bordes cortantes y las puntas del desgarrador que reciben el primer golpe en cualquier excavación— constituyen una Mercado de 9.8 mil millones de dólaresSe prevé que alcance los 13.7 millones de dólares en 2030. Los revestimientos de molinos, el blindaje menos llamativo pero igualmente crítico dentro de los molinos de molienda, están siguiendo una tendencia constante. 5.87% CAGR A través de 2031.

Mientras tanto, el panorama competitivo se está volviendo más interesante. Metso, Weir Group y FLSmidth siguen dominando el mercado de revestimientos para molinos, pero cada segmento tiene su propia lógica competitiva. En piezas de desgaste para trituradoras, las tres principales empresas son Metso, Magotteaux y Weir. En equipos de reemplazo de maquinaria (GET), las marcas OEM (Caterpillar, Komatsu) compiten con especialistas puros como ESCO y Hensley. Y en el mercado de repuestos, en todas las categorías, los fabricantes chinos ya no se limitan a ofrecer versiones más económicas de productos occidentales, sino que están desarrollando una verdadera capacidad técnica.

En resumen: en 2026, La minería de piezas de desgaste ya no es un negocio de productos básicos. — al menos no en el segmento de rendimiento donde se generan los márgenes. Se trata de una competencia tecnológica y de servicios, donde los materiales avanzados (inserciones de TiC, compuestos cerámicos, sistemas bimetálicos) y las plataformas digitales de monitorización del desgaste son los verdaderos factores diferenciadores. Las empresas que comprendan esta diferencia obtendrán márgenes superiores. Las que no, se enfrentarán a una creciente presión sobre sus márgenes desde todos los frentes.

2. Alcance de este informe: ¿Qué se considera una pieza de desgaste en la minería?

El término "piezas de desgaste para minería" se utiliza de forma imprecisa, y la definición del alcance es de suma importancia al comparar las cifras de tamaño del mercado entre diferentes fuentes.

Para este informe, piezas de desgaste para minería Se definen como componentes reemplazables diseñados para absorber la abrasión, el impacto y la erosión durante la extracción, trituración, molienda y manipulación de minerales. Están diseñados intencionadamente para desgastarse y ser reemplazados, protegiendo así los equipos estructurales de mayor costo que los rodean.

Las familias de productos incluidas:

- Piezas de desgaste de la trituradora: placas de mandíbula, mantos, cóncavos, barras de golpe, placas de impacto

- Revestimientos de molinos: Sistemas de revestimiento de caucho, acero y materiales compuestos para molinos SAG, AG, de bolas y de barras.

- Herramientas de intervención en el terreno (GET, por sus siglas en inglés): dientes de cucharón, bordes cortantes, adaptadores, vástagos de desgarrador

- Piezas de desgaste de la bomba y del sistema de lodos: impulsores, revestimientos, casquillos de garganta

- Materiales de pantalla y revestimientos de paneles: Superficies de cribado de poliuretano/caucho, revestimientos de tolvas

Este alcance excluye los medios de molienda (bolas de acero, cilindros) y los componentes de equipos puramente estructurales. Cuando se citan cifras generales del sector para contextualizar, se indica claramente la diferencia en el alcance.

3. Tamaño del mercado global y previsiones de crecimiento

3.1 El amplio mercado de piezas de desgaste industrial

Para contextualizar la escala: el mercado mundial de piezas de desgaste en todos los sectores (minería, construcción, cemento, manufactura, energía) se valoró en USD 722 mil millones en 2025, proyectado para alcanzar aproximadamente USD 1.21 billón para 2035 a una tasa compuesta anual del 5.29% (Investigación sobre precedentes, enero de 2026)La minería representa una parte significativa, pero minoritaria.

3.2 Piezas de desgaste de la trituradora

Se estima que el mercado de piezas de desgaste para trituradoras está en USD 5.0 mil millones en 2024 y se proyecta que alcance aproximadamente USD 7.0 mil millones para 2029lo que refleja una tasa de crecimiento anual compuesta (CAGR) en el rango del 6 al 7%. (Informe de mercado, enero de 2026).

Este mercado se concentra en la cima —Metso, Magotteaux y Weir Group dominan las posiciones de liderazgo—, pero cuenta con una amplia y fragmentada red de fundiciones regionales y proveedores de repuestos. China es el mayor mercado nacional y un importante centro de exportación de componentes de repuesto. Cabe destacar que la estimación de la tasa de crecimiento anual compuesta (TCAC) del 6-7% para las piezas de desgaste de trituradoras supera ligeramente la cifra de los revestimientos de molinos, lo que refleja la exposición directa de este segmento a la actividad minera primaria y la rápida adopción de piezas cerámicas y compuestas de mayor precio.

3.3 Revestimientos de molinos

| Año | Tamaño de mercado | CAGR | Fuente |

| 2024 | USD 1.28 billones | - | Report Prime, septiembre de 2025 |

| 2025 | USD 1.36 billones | - | Report Prime, septiembre de 2025 |

| 2031 (previsión) | USD 1.91 billones | 5.87% | Report Prime, septiembre de 2025 |

El mercado de revestimientos para molinos, que abarca sistemas de revestimiento independientes (caucho, acero, compuesto), alcanzó USD 1.28 mil millones en 2024 y está creciendo a un ritmo constante. 5.87% CAGR a través de 2031 (Informe del equipo de investigación de Prime, septiembre de 2025)Esta es la cifra principal que se utiliza a lo largo de este informe.

⚠️ Nota sobre los datos: ¿Por qué podría ver una cifra mucho mayor en otros lugares? Algunas fuentes citan cifras de mercado de revestimientos para molinos de hasta 9.9 millones de dólares. Estas estimaciones abarcan un ámbito mucho más amplio que incluye medios de molienda (bolas de acero, cilindros), equipos de clasificación y componentes internos del molino; categorías que a menudo se venden y gestionan por separado de los sistemas de revestimiento. Por lo tanto, ambas cifras no son comparables. Siempre verifique el alcance antes de comparar diferentes informes.

3.4 Herramientas de Interacción con el Terreno (GET)

| Año | Tamaño de mercado | CAGR | Fuente |

| 2024 | USD 9.8 billones | - | Investigación de mercado estratégica, diciembre de 2025 |

| 2030 (previsión) | USD 13.7 billones | 5.8% | Investigación de mercado estratégica, diciembre de 2025 |

Se prevé que el mercado de GET crezca desde De 9.8 millones de dólares (2024) a 13.7 millones de dólares en 2030. en un CAGR de 5.8% (Investigación de Mercado Estratégica, diciembre de 2025)Esta es la cifra principal utilizada en este informe.

⚠️ Nota sobre los datos: Una estimación independiente citó 8.38 millones de dólares para 2025 con una trayectoria diferente. Es probable que esta divergencia refleje diferencias en el alcance geográfico y en si se incluyen o no los sistemas GET integrados por el fabricante. Las cifras de Strategic Market Research se utilizan como referencia principal debido a la mayor claridad en la divulgación de su metodología.

El mercado de GET se sitúa en la intersección de la demanda minera y de la construcción, lo que lo hace algo más resistente a los ciclos específicos de la minería que los segmentos de trituradoras o revestimientos de molinos.

3.5 Piezas de desgaste por flotación y revestimientos de acero

Dos subsegmentos más pequeños pero significativos:

- Piezas de desgaste de flotación:estimado a USD 1.45 mil millones en 2024, que sirven para circuitos de flotación por espuma utilizados en la concentración de cobre, oro y níquel. (Informe del sector, julio de 2025)

- Revestimientos de acero resistentes al desgaste:creciendo a una CAGR de 83% de 2025 a 2035, impulsado por la demanda de minería y construcción. (Market Research Future, diciembre de 2025)

Resumen del tamaño del mercado

| Segmento | 2024 Tamaño | CAGR | Año de pronóstico | Tamaño del pronóstico |

| Piezas de desgaste de la trituradora | ~USD 5.0 mil millones | 6-7% | 2029 | ~USD 7.0 mil millones |

| Revestimientos de molinos | USD 1.28 mil millones | 5.87% | 2031 | USD 1.91 mil millones |

| Herramientas de movimiento de tierra | USD 9.8 mil millones | 5.8% | 2030 | USD 13.7 mil millones |

| Piezas de desgaste por flotación | ~USD 1.45 mil millones | N/A | - | - |

| Revestimientos de acero resistentes al desgaste | N/A | 2.83% | 2035 | - |

4. Segmentación de mercado

4.1 Por tipo de producto

El mercado de piezas de desgaste para la minería no es monolítico. Cada familia de productos tiene su propio ritmo de demanda, dinámica competitiva y curva tecnológica.

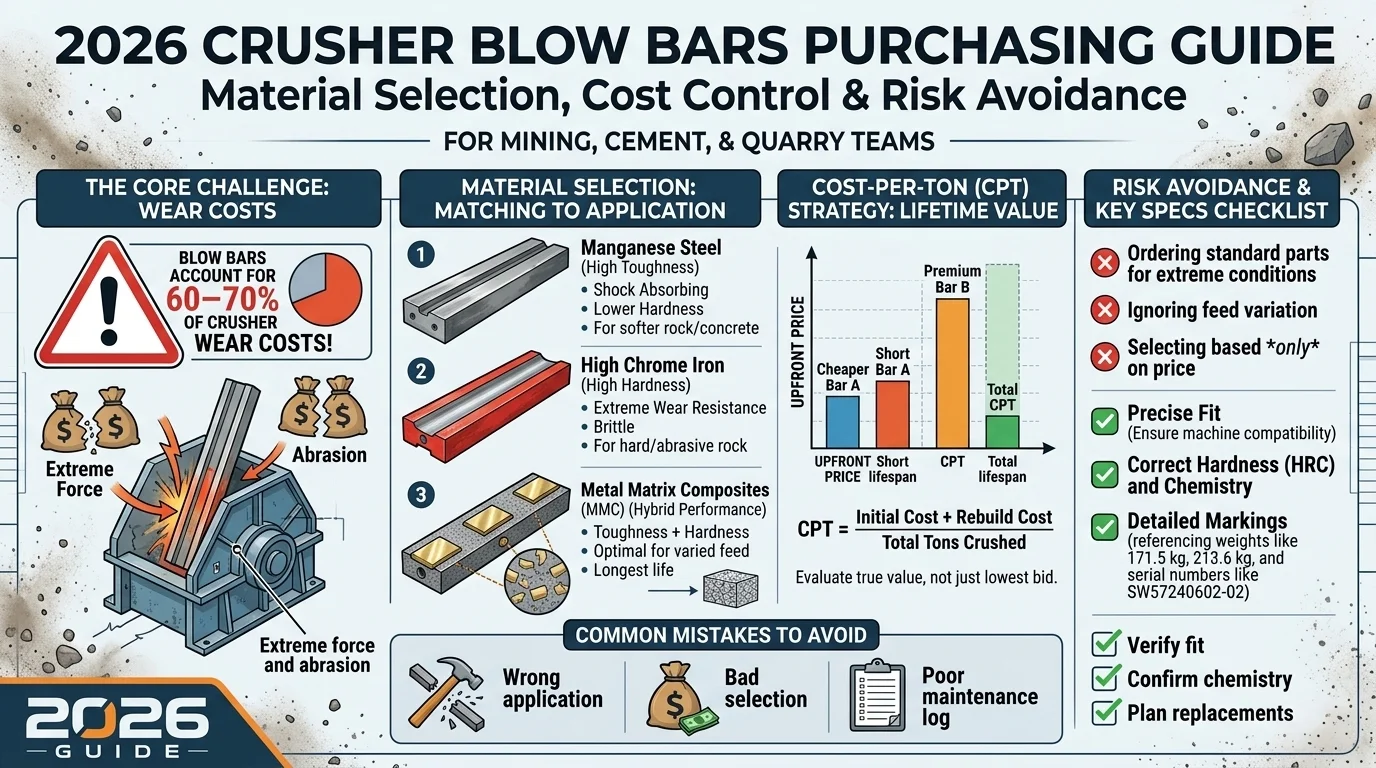

Piezas de desgaste de la trituradora Se dividen en tres categorías de materiales: metálicos (los predominantes: placas de mandíbula, mantos, concavidades de acero con alto contenido de manganeso o hierro cromado), cerámicos (de mayor crecimiento, con mejoras documentadas en la vida útil del desgaste de más del 40 %) y sistemas bimetálicos compuestos que combinan capas superficiales duras con estructuras de soporte resistentes.

Obtiene Los sistemas de adaptadores y los paquetes de placas de desgaste están dominados por los dientes de las cucharas y los avances tecnológicos. Los sistemas de adaptadores y los paquetes de placas de desgaste están creciendo más rápidamente, a medida que las empresas mineras pasan de la sustitución puntual a programas sistemáticos de gestión del ciclo de vida de los equipos de minería.

Revestimientos de molinos Las tendencias se bifurcan según la aplicación. Los molinos SAG y AG de gran diámetro prefieren cada vez más los sistemas de caucho o Poly-Met (híbrido de caucho y acero) para reducir los tiempos de revestimiento y mejorar la seguridad. Los molinos de bolas más pequeños siguen utilizando revestimientos de acero cuando las condiciones de impacto exigen una mayor dureza.

4.2 Por aplicación y tipo de minería

| Aplicación | Participación estimada en los ingresos | Productos clave consumidos |

| Minería a cielo abierto (mineral de hierro, carbón, cobre) | ~ 45% | GETs, piezas de desgaste de trituradoras |

| Minería subterránea | ~ 30% | Brocas, revestimientos para transportadores, GET compacto |

| Procesamiento de minerales (todo tipo de menas) | ~ 20% | Revestimientos para molinos, piezas de desgaste para flotación, revestimientos para bombas |

| Construcción y canteras | ~ 5% | GET, placas de mandíbula |

Las operaciones mineras a cielo abierto —principalmente la extracción de materias primas a granel— siguen siendo el mayor consumidor individual tanto en volumen como en valor. Sin embargo, la participación de la minería subterránea está creciendo, ya que los yacimientos de cobre y oro de alta ley requieren cada vez más excavaciones a mayor profundidad. (IndexBox, abril de 2026).

4.3 Por Región

| Región | Participación estimada | Principales actividades mineras | Perspectiva de crecimiento |

| Asia-Pacífico | ~43–44 % | Mineral de hierro (AUS), carbón (AUS/ID), cobre (CN/PH) | Base estable de alto volumen |

| Norteamérica | ~ 20% | Cobre (EE. UU./Canadá), oro, potasa | Moderado; potencial alcista de minerales críticos |

| Europa | ~ 15% | Extracción de áridos; servicios posventa | Crecimiento lento; inversión basada en criterios ESG. |

| América Latina | ~ 10% | Cobre (CL/PE), litio (CL/AR), plata | Crecimiento más rápido |

| Oriente Medio y África | ~ 10% | Oro (ZA/GH), platino (ZA), mineral de hierro | Emergente; alto potencial a largo plazo |

Asia-Pacífico lidera con aproximadamente el 43.56% de la cuota de mercado de materiales resistentes al desgaste en 2025. (SNS Insider, abril de 2026)La región de Pilbara en Australia, las minas de carbón de Indonesia y los circuitos de procesamiento doméstico de China representan, en conjunto, una enorme base instalada.

Latinoamérica es la región a la que hay que prestar atención. Chile y Perú juntos representan aproximadamente 33-36% de la producción mundial de cobre, y ambos están ampliando su capacidad para satisfacer la demanda de electrificación. Los proyectos de litio en el desierto de Atacama de Chile y el "Triángulo del Litio" de Argentina están añadiendo flujos de consumo de piezas de desgaste completamente nuevos. La participación de la región en el gasto de capital minero mundial está creciendo más rápido que cualquier otra geografía. (IndexBox, abril de 2026).

5. Factores clave del mercado en 2026

5.1 La transición energética: un motor de demanda estructural

El factor más determinante en el mercado de piezas de desgaste para la minería en 2026 es de naturaleza estructural y abarca varias décadas: La transición energética global requiere la extracción de un volumen extraordinario de cobre, litio, níquel, cobalto y elementos de tierras raras..

Es difícil exagerar la magnitud del problema. Según el escenario de desarrollo sostenible de la AIE, se proyectaba que la demanda de litio para baterías aumentaría aproximadamente 40 veces para 2040. (AIE, El papel de los minerales críticos en las transiciones hacia la energía limpia, 2021)La actualización de la AIE de 2024 revisó esta cifra a aproximadamente 9 veces en el escenario de cero emisiones netas, lo que refleja las mejoras en la tecnología de las baterías y las mayores tasas de reciclaje; cualquiera de las dos cifras representa un cambio estructural extraordinario en la demanda. La demanda de cobre por parte de la fabricación de vehículos eléctricos y la infraestructura de la red eléctrica está aumentando; las instalaciones eólicas marinas requieren varias toneladas de cobre por MW de capacidad. (Informe de la AIE sobre el mercado de minerales críticos, 2023) — y las estimaciones varían según el escenario y la trayectoria tecnológica.

Cada tonelada de estos metales extraída de la tierra pasa por trituradoras, molinos y equipos de carga, que consumen piezas de desgaste a ritmos predecibles. No se trata de un impulso cíclico que desaparece cuando bajan los precios de las materias primas, sino de una reorientación estructural de la industria minera mundial hacia un nuevo conjunto de metales, en nuevas regiones geográficas y con nuevas leyes de mineral.

5.2 Aumento del gasto de capital en la minería

Tras un prolongado período de disciplina financiera a raíz de la caída de los precios de las materias primas entre 2015 y 2020, las empresas mineras están volviendo a invertir:

- El Mercado de equipos móviles para mineríaSu valor se estimaba en 71.4 millones de dólares en 2025, y se prevé que alcance los 123.1 millones de dólares en 2035 (tasa de crecimiento anual compuesta del 5.6%). (Análisis de Mercados Futuros, julio de 2025)Cada nueva máquina entra en un ciclo de consumo de piezas de desgaste de varios años desde el primer día.

- El Mercado de equipos de procesamiento de mineralesSu valor ascendía a 22.9 millones de dólares en 2025, y se prevé que crezca hasta alcanzar los 35.6 millones de dólares en 2035 (tasa de crecimiento anual compuesta del 4.5%). (Análisis de Mercados Futuros, septiembre de 2025)

- Los proyectos de nueva construcción en Pilbara, el cinturón de cobre sudamericano y el corredor de mineral de hierro de África Occidental están generando nuevas oleadas de demanda que se prolongarán durante años.

5.3 Yacimientos minerales más profundos y duros: La física de la escasez

He aquí el factor clave que la mayoría de los informes de mercado genéricos pasan por alto por completo: Las reservas mundiales de mineral de alta calidad y fácil acceso se están agotando cada vez más..

La ley del mineral en las principales minas de cobre ha ido disminuyendo durante cinco décadas. Las mineras de oro están excavando a mayor profundidad. Las empresas mineras de hierro en Australia procesan mineral cada vez más complejo y de grano fino. A medida que los yacimientos en la superficie se agotan, la extracción se traslada a mayores profundidades y a rocas más duras.

La implicación para las piezas de desgaste es directa: un mineral más duro y abrasivo generalmente acelera el desgaste y acorta los intervalos de reemplazo, si todo lo demás permanece constante. En combinación con el aumento de los volúmenes de producción, esta tendencia a largo plazo respalda estructuralmente la demanda de piezas de desgaste por unidad de producción, aunque las tasas de desgaste reales varían significativamente según el tipo de equipo, los parámetros operativos y la mineralogía del mineral.

5.4 La transformación del servicio posventa

Los ingresos del mercado de repuestos representan ahora más del 65% de los ingresos totales. Para empresas como Weir Group, los principales proveedores están profundizando activamente esa dependencia a través de servicios digitales.

El nuevo modelo consiste en vender piezas de desgaste, pero también la plataforma de monitorización, el contrato de mantenimiento y la garantía de rendimiento. Los clientes no pagan por una placa de mordaza, sino por un coste por tonelada garantizado. Los contratos basados en el coste total de propiedad (TCO) hacen que los costes de cambio sean prohibitivos y generan flujos de ingresos recurrentes que la venta de piezas por transacción jamás podría generar.

5.5 Actividad de construcción e infraestructura

Más allá de la minería, el mercado de GET se beneficia de un ciclo global de inversión en infraestructura que no muestra signos de desaceleración. La construcción de carreteras en India y el sudeste asiático, la preparación de emplazamientos para energías renovables en todo el mundo y el programa de infraestructura en curso en EE. UU. están impulsando la utilización de excavadoras y cargadoras, y por lo tanto, el consumo de GET. (Investigación de Mercado Estratégica, diciembre de 2025).

6. Panorama competitivo

6.1 Estructura del mercado: Tres juegos diferentes en una misma industria

Resulta tentador describir el panorama competitivo de las piezas de desgaste para la minería como un mercado único. Pero no lo es. Las piezas de desgaste de la trituradora, los revestimientos del molino y los GET tienen estructuras competitivas distintas. — Diferentes líderes, diferentes dinámicas, diferentes fuentes de ventaja. Entender las diferencias es importante.

En los tres segmentos, un puñado de empresas globales con amplios recursos dominan los niveles de fabricantes de equipos originales (OEM) y de posventa premium. Por debajo de ellos, un ecosistema extenso y fragmentado de fundiciones regionales, fabricantes especializados y exportadores chinos compiten agresivamente en precio. La tensión entre estos niveles es constante, y los principales fabricantes de equipos originales están invirtiendo fuertemente en herramientas digitales para que la diferencia de precio resulte menos atractiva para los clientes.

6.2 Mercado de revestimientos para molinos: principales actores (2024)

Nota: Los datos de cuota de mercado que se muestran a continuación se aplican específicamente a la subsegmento de revestimiento de molinoLos mercados de piezas de desgaste para trituradoras y de GET tienen estructuras competitivas distintas; véanse las secciones 6.3 y 6.4.

| Rango | Empresa | Ingresos estimados (millones de USD) | Cuota de mercado | HQ |

| 1 | Metso (anteriormente Metso Outotec, renombrada en mayo de 2023) | 430 | 14.2% | Espoo, Finlandia |

| 2 | FLSmidth | 390 | 12.9% | Copenhague, Dinamarca |

| 3 | Weir Group | 320 | 10.5% | Glasgow, Reino Unido |

| 4 | Trelleborg | 190 | 6.2% | Trelleborg, Suecia |

| 5 | bradken | 175 | 5.7% | Newcastle, Australia |

| 6 | Magotteaux | 160 | 5.2% | Vaux-sous-Chèvremont, Bélgica |

| 7 | Multotec | 120 | 3.9% | Johannesburg, South Africa |

| 8 | Polycorp | 95 | 3.1% | Ontario, Canadá |

| 9 | Industrias GIW | 85 | 2.8% | Georgia, EE.UU. |

| 10 | HE Parts International | 70 | 2.3% | Atlanta, Georgia, EE. UU. |

Fuente: Equipo de investigación de Report Prime, septiembre de 2025

6.3 Piezas de desgaste para trituradoras: Un mapa competitivo diferente

El mercado de piezas de desgaste para trituradoras también está liderado por Metso, Magotteaux y Weir Group, pero la dinámica difiere de la de los revestimientos de molinos en aspectos importantes. En este caso, el mercado de repuestos está más fragmentado y la competencia de precios es más intensa. Los fabricantes chinos (Qiming Casting, HUBEI JYS) han logrado la mayor penetración en el mercado de piezas de desgaste para trituradoras, especialmente en Asia-Pacífico y Latinoamérica, precisamente porque los revestimientos de trituradoras son más fáciles de replicar mediante ingeniería inversa que los sistemas compuestos de ingeniería de precisión utilizados en los grandes molinos.

Para los fabricantes de equipos originales occidentales en este segmento, el campo de batalla es cada vez más técnico: los insertos cerámicos y las piezas compuestas de TiC representan un nivel de rendimiento que los productores chinos aún no han logrado replicar por completo. Esta oportunidad no durará indefinidamente.

6.4 Mercado GET: Principales actores

| Nivel | Empresa | Notas |

| Sistemas OEM | Oruga, Komatsu, Hitachi | Sistemas GET integrados para flotas de equipos propios |

| Líderes especializados | ESCO (Grupo Weir), Hensley Industries | Las mayores marcas independientes de GET a nivel mundial. |

| Especialistas europeos | MTG (Metalogenia) | Fuerte presencia en los mercados europeos y latinoamericanos. |

| Jugadores regionales | Varios | Fragmentado; compite en disponibilidad y precio. |

ESCO, ahora parte de Weir Group, sigue siendo la marca independiente dominante de GET a nivel mundial. La tensión entre fabricantes de equipos originales (OEM) y proveedores de repuestos en el mercado de GET refleja la dinámica de las piezas de trituradoras: los OEM defienden la compatibilidad y las garantías de rendimiento; los proveedores de repuestos compiten en precio y disponibilidad local.

6.5 Estrategias de los jugadores clave

Metso (anteriormente Metso Outotec) Metso apuesta por una estrategia a largo plazo basada en una sólida inversión en I+D y una profunda integración digital. La expansión de su centro de servicio en Chile apunta directamente al sector del cobre; el lanzamiento de una plataforma de monitorización de la vida útil de la planta con asistencia de IA incorpora software a cada relación con el cliente. Una vez que el historial de desgaste de su planta se encuentra en la plataforma de Metso, cambiar a Bradken o Polycorp implica comenzar desde cero con esa base de conocimiento institucional.

Weir Group Apuesta por la velocidad. El centro de fabricación rápida inaugurado en Arizona en 2024 puede reducir la entrega de revestimientos de semanas a días, lo que supone una ventaja extraordinaria si se tiene en cuenta que el tiempo de inactividad no planificado cuesta más de 100 000 dólares por hora. Las pruebas de revestimientos impresos en 3D aún están en sus inicios, pero la intención es clara: dominar el mercado de reemplazos de emergencia.

FLSmidth La empresa está diversificando simultáneamente su base de fabricación y su cartera tecnológica. La adquisición de TEi Wear Solutions le ha proporcionado capacidad en ingeniería de desgaste; la inversión en una planta de moldeo de caucho en la India la posiciona para el crecimiento en Asia; el sistema de monitorización acústica SmartEar, que escucha el molino y detecta el desgaste del revestimiento en tiempo real, es una tecnología verdaderamente diferenciada.

CMS Cepcor En abril de 2026 realizó un movimiento comercial significativo al anunciar una asociación estratégica con Superior Industries para la distribución de repuestos para trituradoras en Norteamérica. (Supply Post, abril de 2026)Para un especialista en el mercado de repuestos, conseguir un socio de distribución importante en el mercado más lucrativo del mundo es un paso significativo.

Fabricantes chinos En particular, Qiming Casting, HUBEI JYS y Xinhai Mining merecen un reconocimiento sincero. Han trascendido la mera competencia de precios para alcanzar una auténtica capacidad técnica: mejores formulaciones de aleaciones, entregas más rápidas y un servicio posventa cada vez más profesional. Cualquier análisis que las considere una amenaza competitiva puramente de gama baja es una interpretación errónea del mercado.

6.6 Fabricantes de equipos originales (OEM) frente a repuestos del mercado de accesorios: La tensión constante

Los fabricantes de equipos originales (OEM) argumentan —con razón— que sus piezas están optimizadas para diseños específicos de trituradoras o molinos, y que las piezas de repuesto no conformes pueden anular las garantías, reducir el rendimiento y aumentar el riesgo de accidentes. Los proveedores de repuestos argumentan —también con razón— que las piezas originales suelen tener un sobreprecio del 30 al 50 %, y que las alternativas de calidad son comercialmente viables para la mayoría de las condiciones de funcionamiento.

En 2026, los fabricantes de equipos originales (OEM) intentan ganar esta batalla digitalmente: si su plataforma de monitorización solo funciona con sus revestimientos, la opción del mercado de repuestos resulta mucho menos atractiva. El éxito a largo plazo de esta estrategia es una de las cuestiones competitivas más interesantes del sector.

7. Tendencias en tecnología de materiales

7.1 Acero con alto contenido de manganeso: sigue siendo la base

El acero con alto contenido de manganeso (acero Hadfield) ha sido el material dominante para piezas de desgaste durante más de un siglo. No va a desaparecer. Su propiedad definitoria es endurecimiento por trabajo bajo impactoLa dureza superficial aumenta de aproximadamente 200 HB en estado de fundición a más de 500 HB bajo cargas de impacto repetidas, lo que le confiere una capacidad única de autorrefuerzo en aplicaciones de trituración primaria.

Calificaciones estándar:

- Mn13(13% Mn): revestimientos de trituradoras de uso general, placas de mandíbula

- Mn18(18% Mn): mayor contenido de manganeso para condiciones de mayor impacto.

- Mn22(22% Mn): entornos de trituración primaria de impacto extremo

Sin embargo, la frontera de los materiales está yendo más allá de los HMS estándar. Un estudio de 2025 en ScienceDirect Se investigaron recubrimientos compuestos de HMS/WC (carburo de tungsteno) aplicados mediante revestimiento láser, encontrándose mejoras significativas en la resistencia al desgaste al ajustar el contenido de WC de 0 a 40 % en peso en la matriz de HMS. (ScienceDirect, octubre de 2025)Este tipo de ingeniería de superficies podría extender el uso del acero al manganeso a aplicaciones que actualmente requieren componentes de cromo-hierro o cerámica.

7.2 Hierro blanco de alto cromo: el especialista en alta abrasión.

En aplicaciones donde las cargas de impacto son menores pero la abrasión es severa —como en los revestimientos de molinos de bolas en circuitos de molienda fina, impulsores de bombas de lodos y componentes de hidrociclones— el hierro blanco con alto contenido de cromo (HCWI) es el material idóneo. Su contenido de cromo suele oscilar entre el 15 % y el 30 %, lo que produce una microestructura rica en carburos duros incrustados en una matriz martensítica. Se puede alcanzar una dureza de entre 600 y 800 HV.

Su debilidad —su relativa fragilidad ante impactos repentinos— es precisamente la razón por la que no se utiliza en trituradoras de mandíbulas o giratorias primarias.

7.3 Tecnología de inserción cerámica: la innovación en materiales de más rápido crecimiento.

Los compuestos cerámico-metálicos representan actualmente el desarrollo de materiales más importante desde el punto de vista comercial en la industria de las piezas de desgaste. Los datos de rendimiento obtenidos en condiciones reales ya no son teóricos.

Ensayo de campo realizado en una importante mina de cobre en Chile (trituradora de cono Metso HP500, mineral de cobre con índice de trabajo Bond 15.2), publicado por ATF Crusher Parts en diciembre de 2025:

| Métrico | Cromo alto estándar | Inserto de cerámica |

| Use Life | 2,800 horas | 4,100 horas (+46%) |

| Costo de pieza | USD 12,500 | USD 17,800 |

| Costo por hora | USD 4.46 | USD 4.34 |

| Cambios anuales | 6 | 4 |

Fuente: ATF Crusher Parts, diciembre de 2025

La pieza premium tiene un precio más elevado. Sin embargo, su funcionamiento también resulta más económico, ya que la rentabilidad de las piezas de desgaste no se basa en el precio unitario, sino en el coste por tonelada de mineral procesado. Esta distinción es lo que impulsa la adopción de la cerámica en aplicaciones de alta abrasión.

La tecnología consiste en placas cerámicas de alúmina (Al₂O₃) con una dureza de aproximadamente 1,800 HV, incrustadas en una matriz de hierro blanco con alto contenido de cromo. La cerámica proporciona una dureza superficial extrema en los puntos de contacto con el desgaste; la matriz metálica absorbe las fuerzas de impacto que, si se utilizara sola, fracturarían la cerámica.

El caso de mayor retorno de la inversión se da en operaciones que procesan minerales altamente abrasivos (contenido de sílice superior al 60 %) y en emplazamientos remotos donde cada cambio conlleva importantes costes logísticos y de tiempo de inactividad.

7.4 Tecnología de inserción de TiC: mejoras documentadas en la resistencia al aplastamiento de rodillos

Las inserciones de carburo de titanio (TiC) en matrices de acero al manganeso están demostrando mejoras de rendimiento significativas en aplicaciones de trituradoras de rodillos:

- Documentación de maquinaria Sunwill Extensión de la vida útil en más del 70 %para segmentos de trituradoras de rodillos dentados con insertos de TiC en minería de roca dura (Sunwill Machinery, marzo de 2026)

- Qiming Casting informó, basándose en un estudio de caso de una operación minera rusa, que Según se informa, se ha logrado una mejora de hasta el 178%.en la vida útil de los segmentos de dientes de trituradoras de rodillos con inserciones de TiC en comparación con el acero al manganeso estándar, probado en un tipo de mineral específico en un sitio específico. (Qiming Casting, noviembre de 2025). Esta cifra, proporcionada por el fabricante a partir de una sola operación, debe considerarse como una referencia orientativa, no como una línea base garantizada. Se recomienda realizar una verificación independiente antes de tomar decisiones de compra.

La conclusión es consistente según diversas fuentes: los insertos de TiC en trituradoras de rodillos ofrecen una ventaja de rendimiento significativa y reproducible. La magnitud de esta ventaja varía según el tipo de mineral, el modelo de trituradora y las condiciones de operación.

7.5 Revestimientos de caucho y polímero: la solución para la comodidad operativa

Los revestimientos de caucho y los híbridos de caucho y metal han ido ganando terreno progresivamente frente a los revestimientos de acero en aplicaciones específicas de laminación, y esta tendencia se aceleró en 2025-2026. Las ventajas son operativas:

- Reducción de peso del 30 al 50 %revestimientos de acero equivalentes, lo que mejora la seguridad del revestimiento.

- Tiempos de relineado más rápidosreduciendo los periodos de inactividad planificados

- Niveles de ruido más bajossimplificando el cumplimiento normativo

- Vida útil competitiva en aplicaciones de rectificado fino y de bajo impacto.

Trelleborg es líder en sistemas de revestimiento de polímeros; Polycorp se especializa en diseños híbridos de caucho y metal. (Mining.com, octubre de 2025)La limitación para su adopción: la temperatura y la compatibilidad química limitan el rendimiento del caucho en fábricas de alta temperatura y en entornos químicos agresivos.

7.6 Monitorización digital del desgaste: donde la ciencia de los materiales se une al modelo de negocio.

La historia de la tecnología de materiales y la historia del modelo de servicio están convergiendo. Los principales desarrollos de la plataforma en 2025-2026 son:

- Monitorización de la vida útil asistida por IA(Metso, 2025): evaluación continua del estado del revestimiento con vida útil restante predicha por IA

- Monitorización acústica SmartEar(FLSmidth): detección de desgaste en tiempo real mediante análisis de señales acústicas: la fábrica le indica cuándo es necesario cambiar el revestimiento.

- Plataformas de gemelos digitalesPara el diseño de revestimientos: los modelos virtuales de la planta generan perfiles de revestimiento optimizados para las características específicas del mineral de cada sitio.

- Monitorización de estado mediante IoT(Trelleborg/ABB): datos de desgaste del revestimiento integrados en sistemas más amplios de gestión del estado de los equipos.

La importancia estratégica va más allá de la eficiencia operativa. Estas plataformas crean bloqueo de datosUna vez que los patrones de desgaste, los historiales de reemplazo y los modelos de optimización de una operación minera están integrados en el sistema de un proveedor, cambiar de proveedor significa perder el conocimiento institucional que llevó años construir.

8. Principales desafíos y factores de riesgo

volatilidad del costo de las materias primas Es un problema estructural que no va a desaparecer. El acero con alto contenido de manganeso requiere manganeso (Sudáfrica, Australia); el hierro cromado requiere cromo (Sudáfrica, Kazajistán, India); los materiales compuestos avanzados necesitan tungsteno y titanio. Las perturbaciones geopolíticas en cualquiera de estas cadenas de suministro generan una presión inmediata sobre los márgenes.

Conviene ilustrarlo con un ejemplo reciente. Entre 2023 y 2024, el endurecimiento de los controles chinos a las exportaciones de tungsteno y galio provocó una fuerte conmoción en la cadena de suministro de materiales avanzados. Los fabricantes de piezas de desgaste que no habían diversificado sus fuentes de abastecimiento se vieron obligados a buscar alternativas. Aquellos que sí lo habían hecho —mediante contratos a largo plazo y un suministro multirregional— absorbieron el impacto de forma más eficaz.

competencia de los fabricantes chinos Merece una evaluación directa: se está intensificando más rápido de lo que reconocen la mayoría de los observadores de la industria occidental. Productores como Qiming Casting y HUBEI JYS han ido más allá de la simple competencia de precios, adentrándose en la investigación y el desarrollo de aleaciones y en la mejora de la calidad de fabricación. En mercados emergentes de África, el sudeste asiático y América Latina, están obteniendo contratos que antes se consideraban exclusivos de los fabricantes de equipos originales occidentales y sus socios del mercado de repuestos.

Consolidación de la industria minera Se está concentrando el poder de compra. A medida que BHP, Rio Tinto, Glencore y Vale crecen mediante fusiones y adquisiciones, aumenta su influencia colectiva sobre los proveedores de piezas de desgaste. La tendencia hacia los contratos de TCO refleja en parte el deseo de las empresas mineras de consolidar el gasto con menos proveedores a precios predecibles por tonelada, lo que beneficia a los principales fabricantes de equipos originales (que pueden ofrecer paquetes de servicios integrados), pero perjudica tanto a los proveedores de nivel medio como a los competidores que se basan exclusivamente en el precio.

Requisitos ESG y de sostenibilidad En diversas jurisdicciones mineras, la adopción de prácticas sostenibles está pasando de ser voluntaria a obligatoria. Para los proveedores de piezas de desgaste, esto implica una creciente demanda de componentes que reduzcan el consumo energético (los revestimientos más ligeros disminuyen la carga del motor del molino), apoyen los programas de reciclaje y cuenten con certificaciones ambientales verificadas. Las empresas pioneras en la fabricación sostenible de piezas de desgaste tienen una oportunidad para diferenciarse que no durará indefinidamente.

geopolítica de la cadena de suministro Sigue siendo un riesgo crónico. El suministro de carburo de tungsteno depende en gran medida de la producción china. Los elementos de tierras raras utilizados en materiales compuestos avanzados se enfrentan al riesgo de restricciones a la exportación. La diversificación de la fabricación regional ya no es una opción estratégica para los principales proveedores, sino una necesidad.

9. Perspectivas del mercado: 2026-2030

| Dimensión | Perspectivas para el período 2026-2030 |

| Crecimiento general del mercado | Positivo; CAGR del 5-7% en los principales subsegmentos. |

| Producto de mayor crecimiento | Piezas de desgaste compuestas de cerámica y TiC |

| Región de más rápido crecimiento | Latinoamérica (expansión del cobre/litio) |

| Cambio tecnológico clave | Sistemas de monitorización digital del desgaste y de materiales avanzados |

| Presión competitiva | Aumento de la presencia de fabricantes chinos en el mercado de repuestos. |

| Cambio de modelo de negocio | Los contratos TCO reemplazan las ventas transaccionales. |

| Actividad de fusiones y adquisiciones | Continúa la consolidación entre los jugadores de primer y segundo nivel. |

| ritmo de innovación de materiales | Aceleración; la adopción de cerámica/compuestos se encuentra en un punto de inflexión. |

Los próximos cuatro años marcarán la diferencia entre las empresas de repuestos que venden componentes y aquellas que venden resultados, y la distancia entre ellas crecerá más rápido de lo que la mayoría de las empresas consolidadas prevén actualmente.

Se están produciendo tres cambios estructurales simultáneamente:

Nombre La transición energética mantiene el crecimiento de la demanda a un ritmo que la industria de repuestos para minería no había visto desde el auge de las materias primas a principios de la década de 2000, pero con una mayor diversificación geográfica. Latinoamérica, África y Asia Central están creciendo más rápido que el tradicional eje Australia-China. Las empresas mejor posicionadas son aquellas que ya cuentan con infraestructura de servicio en Santiago, Lima y Johannesburgo, no solo en Melbourne y Pekín.

SegundoLa tecnología de materiales está alcanzando un punto de inflexión comercial. Las tecnologías de insertos cerámicos y TiC han pasado de ser una curiosidad de laboratorio a una realidad comercial probada en el campo. A medida que las escalas de producción y los sobreprecios se reducen, estos materiales captarán una parte significativa del mercado, desplazando al acero con alto contenido de manganeso y al hierro cromado convencionales en aplicaciones de alta abrasión. La relación coste-beneficio ya no es marginal; en las aplicaciones adecuadas, resulta decisiva.

Tercera —y este es el cambio menos valorado— el segmento medio del mercado se está vaciando. La posición intermedia —buena calidad, tecnología moderada, servicio regional, sin oferta digital— es la que presenta mayor exposición competitiva. Las empresas de ese segmento se enfrentan a la presión de los fabricantes chinos sobre los precios y a la presión de los costes de cambio por parte de los fabricantes de equipos originales (OEM) digitalmente integrados. La respuesta estratégica no consiste en mejoras graduales, sino en tomar una decisión: invertir seriamente en capacidades de servicio digital o competir exclusivamente en precio, con la eficiencia de la cadena de suministro como único factor diferenciador.

10. Preguntas frecuentes

¿Qué son las piezas de desgaste en la minería? Las piezas de desgaste en la minería son componentes reemplazables —como placas de mandíbula, revestimientos de molinos, dientes de cangilones e impulsores de bombas— diseñados para absorber la abrasión y los impactos propios de las operaciones mineras, protegiendo así los equipos estructurales más costosos que los rodean. Su diseño está pensado para que se desgasten y sean reemplazados. → Consulte la Sección 2 para conocer el alcance completo del producto.

¿Qué tamaño tendrá el mercado de piezas de desgaste para la minería en 2026? Subsegmentos clave: piezas de desgaste para trituradoras (aproximadamente 9.8 millones de dólares en 2024); herramientas de contacto con el suelo (aproximadamente 1.28 millones de dólares en 2024); revestimientos para molinos (aproximadamente 5 millones de dólares en 2024). Las tasas de crecimiento anual compuesto (TCAC) combinadas oscilan entre el 5 % y el 7 % hasta 2030-2031. Cabe destacar que las cifras más generales de «piezas de desgaste» de algunas fuentes (más de 700 millones de dólares) incluyen a todas las industrias, no solo a la minería. → Consulte la Sección 3 para obtener información completa sobre los datos y el alcance del estudio.

¿Qué materiales se utilizan en las piezas de desgaste para la minería? Los cinco sistemas de materiales principales son: acero con alto contenido de manganeso (el mejor para trituración de alto impacto), hierro blanco con alto contenido de cromo (el mejor para condiciones de alta abrasión y menor impacto), caucho/polímero (revestimientos de molinos SAG y de bolas), carburo de tungsteno (brocas, herramientas para roca dura) y compuestos de cerámica/TiC (el de mayor crecimiento; con extensiones de vida útil documentadas de entre el 40 % y el 70 % o más). → Consulte la Sección 7 para un análisis material por material.

¿Quiénes son los principales fabricantes de piezas de desgaste para la minería? Líderes en revestimientos para molinos: Metso (14.2%; anteriormente Metso Outotec, renombrada en 2023), FLSmidth (12.9%), Weir Group (10.5%). Piezas de desgaste para trituradoras: Metso, Magotteaux y Weir ocupan posiciones de liderazgo. Líderes en GET: ESCO (Weir), Hensley Industries, MTG. Cada subsegmento tiene una estructura competitiva distinta. → Véanse las secciones 6.2–6.4.

¿Con qué frecuencia es necesario reemplazar las piezas de desgaste de la trituradora? Normalmente, cada 2,000 a 4,000 horas de funcionamiento en la minería de roca dura, dependiendo de la abrasividad del mineral y del tipo de trituradora. Los componentes de inserción cerámica han demostrado una extensión de la vida útil de más del 40 % en comparación con las piezas estándar de alto contenido de cromo en aplicaciones de mineral de cobre, lo que podría reducir los cambios anuales de 6 a 4. → Consulte la Sección 7.3 para obtener datos de ensayos de campo.

¿Qué región está experimentando el mayor crecimiento en la extracción de piezas de desgaste? Latinoamérica —Chile, Perú, Argentina— es la región de mayor crecimiento, impulsada por la expansión del cobre y la minería de litio. Asia-Pacífico sigue siendo el mercado más grande en general, con una participación global de entre el 43 % y el 44 %. → Véase la sección 4.3.

¿Cuál es la diferencia entre las piezas de desgaste de trituradoras originales (OEM) y las de repuesto? Las piezas OEM son fabricadas por el fabricante de equipos originales (Metso, FLSmidth, etc.) y optimizadas para sus diseños de máquina específicos. Las piezas de repuesto son producidas por proveedores independientes y suelen tener un precio entre un 20 % y un 40 % menor. Los fabricantes de equipos originales argumentan que sus piezas optimizan el rendimiento y preservan las garantías; los proveedores de repuestos argumentan que las alternativas de calidad son comercialmente viables en la mayoría de los casos. En 2026, los principales fabricantes de equipos originales están utilizando plataformas de monitorización digital para fomentar la preferencia por las piezas OEM. → Véase la sección 6.6.

¿Cómo se comparan las piezas de desgaste con insertos cerámicos con las de acero con alto contenido de manganeso en términos de coste por tonelada? En ensayos de campo documentados sobre mineral de cobre, los revestimientos cerámicos para trituradoras de cono mostraron un menor costo por hora de operación (4.34 USD frente a 4.46 USD) a pesar de los precios unitarios más elevados, debido a que su mayor vida útil (4,100 horas frente a 2,800) compensa con creces el sobreprecio. Esta ventaja es especialmente notable en minerales altamente abrasivos (sílice >60 %) y en operaciones remotas con altos costos de reemplazo. → Consulte la Sección 7.3 para obtener un desglose completo del juicio.

¿Qué fabricante de piezas de desgaste para minería es el mejor para las operaciones de extracción de cobre? No existe una única respuesta: depende de la aplicación específica (trituración primaria, molienda o carga) y de las prioridades de la operación (menor costo unitario, mayor vida útil o integración de servicios digitales). Metso y Weir Group son los proveedores más completos y capacitados para todo tipo de equipos en la minería del cobre. Para repuestos de trituradoras, Columbia Steel (Norteamérica) y CMS Cepcor (a nivel mundial) son especialistas reconocidos. Los fabricantes chinos ofrecen precios competitivos y una calidad técnica cada vez mejor para aplicaciones estándar. → Consulte la Sección 6 para obtener detalles sobre el panorama competitivo.

11. Fuentes y referencias

| # | Fuente | Publicación | Fecha | URL / DOI |

| [ 1 ] | Investigación de precedencia | Tamaño, cuota de mercado y tendencias del mercado de piezas de desgaste (2026-2035) | Enero de 2026 | Disponibles bajo pedido |

| [ 2 ] | Análisis de informes de mercado | Mercado de piezas de desgaste para trituradoras: pronóstico global hasta 2029 | Enero de 2026 | Disponibles bajo pedido |

| [ 3 ] | Informe del equipo de investigación principal | Principales empresas del mercado de revestimientos para molinos: clasificación y análisis. | Septiembre 2025 | Disponibles bajo pedido |

| [ 4 ] | Análisis de la industria | Mercado de revestimientos para molinos mineros: tendencias globales de la industria | Abril 2026 | Fuente no verificada; tratar como indicación |

| [ 5 ] | Investigación Estratégica de Mercado | Tamaño del mercado de herramientas para trabajos en tierra (13.7 millones de dólares) en 2030 | de diciembre de 2025. | Disponibles bajo pedido |

| [ 6 ] | Análisis de la industria | Informe de mercado de piezas de desgaste para flotación 2026 | 2025 de julio | Fuente no verificada; tratar como indicación |

| [ 7 ] | Mercado de la investigación futura | Informe sobre el tamaño, el crecimiento y las tendencias del mercado de revestimientos de acero antidesgaste para 2035. | de diciembre de 2025. | Disponibles bajo pedido |

| [ 8 ] | Cuadro de índice | Análisis del mercado de materiales de soporte para la minería: Demanda global y perspectivas de crecimiento hasta 2035. | Abril 2026 | Disponibles bajo pedido |

| [ 9 ] | Información privilegiada de las redes sociales | Tamaño del mercado, cuota de mercado y crecimiento de la industria de placas de acero resistentes al desgaste hasta 2035 | Abril 2026 | Disponibles bajo pedido |

| [ 10 ] | Investigación de mercado de Intel | Perspectivas del mercado de herramientas de minería de carburo de tungsteno 2025–2032 | Septiembre 2025 | Disponibles bajo pedido |

| [ 11 ] | Análisis de la industria | Factores de crecimiento, desafíos e inversión en el mercado de piezas de desgaste | Abril 2026 | Fuente no verificada; tratar como indicación |

| [ 12 ] | Perspectivas del mercado futuro | Informe de análisis del mercado de equipos móviles para minería 2035 | 2025 de julio | Disponibles bajo pedido |

| [ 13 ] | Perspectivas del mercado futuro | Mercado de equipos para el procesamiento de minerales (2025-2035) | Septiembre 2025 | Disponibles bajo pedido |

| [ 14 ] | Investigación de precedencia | Tamaño, cuota de mercado y tendencias del mercado de piezas de desgaste (2026-2035) (Referencia a Columbia Steel) | Enero de 2026 | Disponibles bajo pedido |

| [ 15 ] | Puesto de suministro | Superior y CMS Cepcor crean una alianza para el suministro de repuestos para trituradoras en Norteamérica. | Abril 2026 | Disponibles bajo pedido |

| [ 16 ] | Piezas de desgaste HT | La guía completa para placas de trituradoras de mandíbulas | Noviembre 2025 | Disponibles bajo pedido |

| [ 17 ] | ScienceDirect | Recubrimientos compuestos de acero con alto contenido de manganeso/WC resistentes al desgaste, preparados mediante revestimiento láser. | Octubre 2025 | doi: disponible bajo petición |

| [ 18 ] | Piezas trituradoras ATF | La tecnología de insertos cerámicos prolonga la vida útil en un 40 % en aplicaciones de mineral de cobre. | de diciembre de 2025. | Disponibles bajo pedido |

| [ 19 ] | Maquinaria Sunwill | Segmentos de trituradora de rodillos dentados de acero al manganeso con inserción de TiC: estudio de caso de rendimiento | Marzo 2026 | Disponibles bajo pedido |

| [ 20 ] | Casting de Qiming | Los insertos TIC mejoran la vida útil de los segmentos de dientes de las trituradoras de rodillos en más del 178%. | Noviembre 2025 | Disponibles bajo pedido |

| [ 21 ] | Mining.com | Optimización del revestimiento interior de la planta: Entrevista con Raúl Vargas, ME Elecmetal | Octubre 2025 | Disponibles bajo pedido |

| [ 22 ] | Investigación de mercado de persistencia | Informe sobre la industria del polvo de carburo de tungsteno 2025 | de junio 2025 | Disponibles bajo pedido |

| [ 23 ] | Metal TSR | TSR Metal en THE MINE Russia 2025 — Exhibición de piezas de desgaste bimetálicas | 2026 de febrero | Disponibles bajo pedido |

| [ 24 ] | IEA | Revisión del mercado de minerales críticos 2023 | 2023 | iea.org/reports/critical-minerals-market-review-2023 |

Nota sobre la transparencia de los datos: Las cifras del tamaño del mercado varían significativamente según la definición del alcance. Las piezas de desgaste de trituradoras (~USD 5B) cubren aplicaciones centradas en la minería; la cifra general de piezas de desgaste industriales (USD 722B) abarca todas las industrias; estas no son comparables. Las cifras de revestimientos de molinos varían entre USD 1.28B (Report Prime, sistemas de revestimiento independientes) y USD 9.9B (alcance más amplio que incluye medios de molienda); véase la nota de la Sección 3.3. Las fuentes [4], [6] y [11] no pudieron verificarse con una institución de publicación original y se señalan como tales; las cifras de estas fuentes se utilizan solo como referencia. Los datos de ensayos de campo ([18], [19], [20]) representan resultados informados por el fabricante bajo condiciones operativas específicas; se recomienda la verificación independiente para las decisiones de adquisición.

© 2026 Bifeng Creative Studio. Elaborado a partir de estudios de mercado, publicaciones del sector, investigaciones académicas y estudios de caso de fabricantes disponibles públicamente. Todas las fuentes están citadas. Se permite la reproducción con la debida atribución.