1. Tiivistelmä

Vuonna 2026 metallinmurskaimien kulutusosien kysyntää muokkaa samanaikaisesti kolme rakenteellista muutosta: romumäärät kasvavat, romuajoneuvojen määräykset tiukentuvat Euroopassa ja Aasiassa, ja kiertotalouden vaatimustenmukaisuus on siirtynyt vapaaehtoisesta pakolliseksi tärkeimmillä markkinoilla.

Kulutusosat – vasarat, vuoraukset, ritilät, alasimet, tapinsuojat ja työntötangot – ovat jokaisen autosilppurin kulutusosa. Ne kuluvat ennustettavasti, ne on vaihdettava aikataulussa, ja vaihdon lykkääminen pysäyttää toiminnan. Tämä ehdoton vaihtosykli yhdistettynä tässä raportissa kuvattuihin kasvaviin läpivirtausmääriin määrittelee markkinoiden kasvusuunnan.

Keskeiset havainnot yhdellä silmäyksellä:

| Osoitin | Arvo | Lähde |

| Metallinmurskainten maailmanmarkkinoiden koko (2026) | ~1.4 miljardia dollaria | Liiketoimintatutkimuksen näkemyksiä ¹ / Grand View Research ¹ᵃ |

| Ennustettu koko (2030–2035) | 1.95–2.3 miljardia Yhdysvaltain dollaria | Liiketoimintatutkimuksen näkemyksiä ¹ / Grand View Research ¹ᵃ |

| Maailmanlaajuiset romumetallin kierrätysmarkkinat (2026) | 458.70 miljardia Yhdysvaltain dollaria (hyödykkeen arvo) | Precedence Research² |

| Globaalien ajoneuvojen kierrätysmarkkinoiden vuotuinen kasvuvauhti (CAGR) (2026–2035) | 12.8% | Market.us ³ |

| Maailmanlaajuisesti kierrätettyjä ajoneuvoja vuodessa | ~ Miljoona | OICA / Market.us ³ |

| Aasian ja Tyynenmeren alueen markkinaosuus (romumetallin kierrätys) | ~ 48% | Precedence Research² |

Kulutusosien alamarkkinahuomautus: Yksikään merkittävä tutkimusyritys ei julkaise metallisilppurin kulutusosien segmenttiä erillisenä kategoriana. Alan vertailuarvon perusteella, jonka mukaan kulutusosat edustavat 15–25 % silppurin kokonaiselinkaaren kustannuksista, osoitettavien kulutusosien markkinoiden arvioidaan olevan noin 425–710 miljoonaa Yhdysvaltain dollaria vuonna 2026. Tämä on johdettu luku, jota ei ole riippumattomasti vahvistettu – katso täydellinen menetelmä kohdasta 2.1.

2. Markkinoiden koko ja kasvuennuste

2.1 Teollisuuden silppurilaitteiden markkinat

Maailmanlaajuisten metallinmurskauslaitteiden markkinoiden arvo on noin 1.4 miljardia USD vuonna 2026, perustuu Business Research Insightsin (1.418 miljardia Yhdysvaltain dollaria) ja Grand View Researchin (1.408 miljardia Yhdysvaltain dollaria vuodelle 2024, ennustettu eteenpäin) arvioihin ¹ ¹ᵃ. Markkinoiden ennustetaan saavuttavan noin 1.95–2.3 miljardia Yhdysvaltain dollaria vuoteen 2030–2035 mennessä 5–6 prosentin vuotuisella kasvuvauhdilla ¹ ¹ᵃ.

Huomautus markkinakokoeroista: Jotkut alan lähteet mainitsevat teollisten silppurimarkkinoiden osalta huomattavasti suuremman luvun, noin 2.85 miljardia Yhdysvaltain dollaria. Tämä ero heijastaa todennäköisesti laajempia määritelmiä, jotka sisältävät vierekkäisiä laiteluokkia (esim. teolliset rakeistimet, silppuri-paalainjärjestelmät tai koko silppurilinja pelkän ensisijaisen silppuriyksikön sijaan). Tässä käytetään Business Research Insightsin ja Grand View Researchin 1.4 miljardin dollarin lukua, koska se on jäljitettävissä todennettaviin kaupallisiin tutkimusraportteihin.

Ensisijaisessa silppurisegmentissä – suurikokoisissa vasaramyllykoneissa, joita käytetään autojen ja romumetallin käsittelyssä – maailmanlaajuinen myynti oli noin 3,300 2025 yksikköä vuonna XNUMX keskimääräisellä 122 000 Yhdysvaltain dollarin yksikköhinnalla. QYResearch ennustaa, että tämä ensisijainen silppurisegmentti saavuttaa 622 2032 miljoonaa dollaria vuoteen XNUMX mennessä (CAGR: 6.8 %) ⁵. Erityisesti Yhdysvalloissa murskaus- ja silppurikoneiden markkinat kasvavat 5.5% vuodessa vuoteen 2033 mennessä ⁴.

Kulutusosien alamarkkinan kokoa koskeva huomautus: Metallisilppurin kulutusosien alakategorialle ei ole olemassa erillistä julkaistua markkinatietoa. Laajasti siteerattu alan vertailukohta – jonka mukaan kulutusosat muodostavat 15–25 % silppurin elinkaaren kokonaiskustannuksista — antaa suunta-arvion 425–710 miljoonaa Yhdysvaltain dollaria osoitettavien kulutusosien markkinoille vuonna 2026. Tämä luku on johdettu yllä olevasta teollisten silppurien markkinakoosta, eikä mikään kolmannen osapuolen tutkimusyritys ole todentanut sitä itsenäisesti huhtikuuhun 2026 mennessä. Sitä tulisi pitää vain suuntaa antavana viitteenä.

2.2 Metalliromun kierrätyksen ylävirran markkinat

Silppurin kulutusosien kulutus on pohjimmiltaan riippuvainen läpivirtausmäärästä. Metalliromun kierrätyksen ylävirran markkinat asettavat kulutusosien kysynnän rakenteellisen ylärajan.

Huomautus datan laajuuden vaihtelusta: Romumetallin kierrätyksen markkinakokoa koskevat luvut vaihtelevat merkittävästi eri tutkimuslaitosten välillä, koska ne mittaavat perustavanlaatuisesti eri asioita. Precedence Researchin 458.70 miljardin Yhdysvaltain dollarin luku edustaa hyödykkeen kokonaisarvo maailmanlaajuisesti kaupatun ja käsitellyn romumetallin määrä. Coherent Market Insightsin 67.40 miljardin Yhdysvaltain dollarin luku edustaa kierrätystoiminnasta saatavat alan tulot — laitteiden myynti, käsittelymaksut ja työvoima — mikä on suppeampi käsite. Kulutusosien markkinoiden koon määrittämisessä kumpikaan luku ei ole suoraan sovellettavissa; läpivirtausmäärä on merkityksellisempi mittari, jota käsittelemme osiossa 8.

| metrinen | Arvo | Lähde |

| Maailmanlaajuiset romumetallin kierrätysmarkkinat (2026) — hyödykkeen arvo | USD 458.70 miljardia | Precedence Research² |

| Ennustettu markkinakoko (2035) | 722.65 miljardia Yhdysvaltain dollaria (CAGR: 5.18 %) | Precedence Research² |

| Maailmanlaajuinen romumetallin kierrätys — liiketoiminnan tuotot (2026) | USD 67.40 miljardia | Yhtenäiset markkina-analyysit ⁶ |

| Ennustettu liiketoiminnan liikevaihto (2033) | 100.70 miljardia Yhdysvaltain dollaria (CAGR: 5.9 %) | Yhtenäiset markkina-analyysit ⁶ |

| Yhdysvaltain romumetallin kierrätysteollisuuden koko (2026) | USD 40.0 miljardia | IBISWorld ⁷ |

2.3 Ajoneuvojen kierrätysmarkkinat

Market.us arvostaa maailmanlaajuisia ajoneuvojen kierrätysmarkkinoita 97.5 miljardia USD vuonna 2025, ennustaen kasvua 325.2 miljardia dollaria vuoteen 2035 mennessä CAGR: llä 12.8% ³. LinkedIn Industry Insightsin erillisen arvion mukaan romuautojen kierrätyssegmentti on 11.22 miljardia USD vuonna 2025 jonka vuotuinen kasvuvauhti on 11.33% vuoteen 2033 mennessä ⁸, mikä todennäköisesti heijastaa pelkästään käsittelystä saatavia tuloja.

Ajoneuvojen kierrätyksen 12.8 prosentin vuotuinen kasvuvauhti on tärkein yksittäinen makrosignaali kulutusosien kysynnän suunnittelussa. Se viittaa merkittävään läpimenon kasvuun vuoteen 2035 mennessä – vaikka onkin syytä huomata, että dollarimääräisessä CAGR:ssä otetaan huomioon hintavaikutukset volyymikasvun ohella; todellinen silppurien läpimeno tonneissa mitattuna kasvaa maltillisemmin.

3. Keskeiset markkinatekijät

3.1 Romuajoneuvojen määrät ovat rakenteellisesti kasvussa

suunnilleen Maailmanlaajuisesti kierrätetään 27 miljoonaa ajoneuvoa vuosittain (OICA) ³. Tuo luku ei ole tasanne – se on pohja. 2000- ja 2010-lukujen tuotantovuosien ajoneuvokannan kohortit ovat nyt siirtymässä elinkaarensa loppuun, ja romuautojen vuotuiset volyymit kiihtyvät tämän seurauksena.

Kulutusosien mekaniikka on suoraviivaista. Jokainen käsiteltävä ajoneuvo aiheuttaa ennustettavan mekaanisen rasituksen vasaroille, vuorauksille ja ritilöille. Tyypillinen auton silppuri käsittelee 200–400 tonnia tunnissa vaatii vasaran vaihdon joka 500-2,000 käyttötuntia, riippuen seoslaadusta ja syöttöaineen kovuudesta. Suurempi romuautojen läpimenoaika tarkoittaa useampia vaihtojaksoja – tähän ei ole toiminnallista ratkaisua.

3.2 Valokaariteräksen valmistus laajentaa romun kysyntää

Terästeollisuuden hiilidioksidipäästöjen vähentämiskehitys suosii rakenteellisesti valokaariuunien (EAF) tuotantoa, jossa käytetään ensisijaisena raaka-aineena romumetallia. Valokaariuunien kapasiteetin kasvaessa – Euroopan, Pohjois-Amerikan ja yhä enemmän Aasian nettonollapäästöihin tähtäävien sitoumusten myötä – jalostetun romun kysyntä kasvaa sen mukana.

Rautametallit edustavat tällä hetkellä noin 75 % romumetallin kierrätysmarkkinoista arvolla mitattuna ². Autoteollisuuden segmentti kasvaa nopein loppukäytön vuotuinen kasvuvauhti 4.7 % vuoteen 2035 mennessä ² Jokainen EAF-myllyn käyttämä autoteollisuuden romutonni käsiteltiin vasaramyllyllä – ja jokainen käsittelytunti kuluttaa kulutusosia.

3.3 Sääntelymääräykset kiihdyttävät investointeja silppuamiskapasiteettiin

Sääntely lyhentää romuajoneuvojen käsittelyinfrastruktuuri-investointien aikataulua useilla tärkeillä markkinoilla:

- EU:n romuajoneuvoasetus (ST-6759-2026):Euroopan neuvoston päivitetty romuajoneuvokehys asettaa pakollisia velvoitteita romuajoneuvojen keräämiselle, käsittelylle ja materiaalien talteenotolle⁹ ja korvaa direktiivin 2000/53/EY. EU:n ajoneuvojen on saavutettava 85 % uudelleenkäytettävyys ja 95 % kierrätettävyys tavoitteet ¹⁰.

- EU:n kiertotaloutta koskeva toimintasuunnitelma:Tavoitteena on 65 %:n yhdyskuntajätteen kierrätys, mikä edistää suoraan investointeja murskausinfrastruktuuriin ⁵.

- Intian romuajoneuvopolitiikka (2026):NITI Aayogin raportissa esitellään yhdistettyjä kannustinpaketteja – romutusarvomaksuja, autonvalmistajien alennuksia ja rekisteröintimaksuista luopumisia¹¹ – joiden odotetaan lisäävän merkittävästi virallista romutuskapasiteettia Etelä-Aasian suurimmilla autoteollisuuden markkinoilla.

- Hiilineutraaliussitoumukset:Global Recycling Associationin vuoden 2024 raporttiin viittaavassa alan kommentissa todetaan, että romumetallin murskauslaitteiden maailmanlaajuinen kysyntä kasvaa noin 12% vuodessa, erityisesti hiilineutraaliustavoitteiden ohjaamana ¹².

3.4 Ei-rautametallien elpyminen luo uusia kysyntävektoreita

Ei-rautametallien kierrätysmarkkinoiden arvo on noin 124.8 miljardia USD vuonna 2026 ¹³.

Tietojen laajuushuomautus: Jotkut lähteet mainitsevat lähes 249 miljardin Yhdysvaltain dollarin lukuja ei-rautametallien kierrätyksestä. Tämä korkeampi luku sisältää tyypillisesti ensisijaisen (neitsytolisten) ei-rautametallien tuotannon ja kaupan kierrätettyjen metallivirtojen ohella, mikä laajentaa merkittävästi käsitettä. Luku 124.8 miljardia dollaria heijastaa vain kierrätystoiminnan tuottoja, ja sitä käytetään tässä yhdenmukaisuuden vuoksi muiden kierrätysmarkkinamittareiden kanssa tässä raportissa. Pelkästään alumiiniromun kierrätyksen ennustetaan saavuttavan 48.6 miljardia dollaria vuoteen 2030 mennessä 9.8 %:n vuotuisella kasvuvauhdilla¹⁴. Sähköautoihin siirtyminen kiihdyttää tätä trendiä: ORNL:n ennusteet voivat olla jopa 350 000 tonnia sähköautoista peräisin olevaa alumiinilevyromua Pohjois-Amerikassa kierrätysvirtoihin 2030-luvun alkupuolella¹⁵. Alumiini-intensiivisten sähköautojen korien käsittely luo erilaisia teknisiä vaatimuksia silppurin kulutusosille – erilaisia iskuprofiileja ja hankausominaisuuksia verrattuna perinteisiin teräsraskaisiin ajoneuvoihin.

4. Alueellinen markkina-analyysi

4.1 Aasian ja Tyynenmeren alue — Volyymijohtaja

Aasian ja Tyynenmeren alueella on noin 48 % maailman romumetallin kierrätysmarkkinoista ² ja 49.2 % maailman ajoneuvojen kierrätysmarkkinoista, tuottaa USD 47.9 miljardia vuonna 2025³. Alueen kasvua vauhdittaa pääasiassa Kiinan laajeneva valokaariuunissa valmistetun teräksen tuotantokapasiteetti ja romunjalostusinfrastruktuuri. Intian uusi romuautojen kannustinkehys¹¹ virallistaa aiemmin pirstaloitunutta romutussektoria, mikä edustaa uutta kapasiteetti-investointia, joka näkyy suoraan kulutusosien kysynnässä. Japani ja Etelä-Korea ylläpitävät kypsiä autoteollisuuden kierrätysekosysteemejä, joilla on korkeat ajoneuvokohtaiset talteenottoasteet. Tarjontapuolella Kiinan kasvava kotimainen kulutusosien valmistuspohja – joka on keskittynyt Shandongin maakuntaan ja Shanghain alueelle – asettaa Aasian ja Tyynenmeren alueen tuottajat palvelemaan sekä alueellista että maailmanlaajuista jälkimarkkinoiden kysyntää kilpailukykyisillä kustannusrakenteilla.

4.2 Pohjois-Amerikka — Nopeimmin kasvava

Pohjois-Amerikan ennustetaan kasvavan nopein CAGR romumetallin kierrätyksessä vuosina 2026–2035 ². Pelkästään Yhdysvaltain romumetallin kierrätysteollisuuden arvo on 40.0 miljardia USD vuonna 2026 (IBISWorld) ⁷, murskaus- ja silppurikoneiden markkinoiden kasvaessa 5.5% vuodessa vuoteen 2033 mennessä ⁴. Alueen laaja asennettu Newell-, Hammermill- ja Metso-tyyppisten silppurien kanta – joita käyttävät suuret EAF-teräksenvalmistajat, kuten Nucor, Steel Dynamics ja Commercial Metals Company – luo jatkuvaa, suurta kysyntää OEM- ja jälkimarkkinoiden kulutusosille. EPA:n vaatimustenmukaisuusvaatimukset ja kasvavat osavaltiotason kiertotalousmääräykset lisäävät paineita prosessilaitteiden ja läpimenotehokkuuden päivittämiseen.

4.3 Eurooppa — Sääntelyvetoinen investointisykli

Euroopan teollisten silppurimarkkinoiden ennustetaan kasvavan 6.8% CAGR ¹⁷ – maailmanlaajuista keskiarvoa korkeampi – EU:n päivitetyn romuajoneuvoasetuksen ja kiertotalouden toimintasuunnitelman ansiosta. EU:n tulevat kierrätysmateriaalien kiintiöt metalleille, muoveille ja akkumateriaaleille kannustavat kierrättäjiä Saksassa, Ranskassa, Espanjassa ja Alankomaissa investoimaan suurempiin murskauslaitoksiin¹⁸. ERTRACin vuonna 2026 tekemä syvällinen katsaus romuajoneuvojen kierrätykseen EU:ssa vahvistaa, että nykyiset lakisääteiset tavoitteet korvataan kunnianhimoisemmilla talteenottovelvoitteilla¹⁹ – sääntelyn tiukentuminen lisää suoraan läpivirtausvaatimuksia ja siten kulutusosien kulutusta vuodessa.

5. Kilpaileva maisema

5.1 Kaksiportainen markkinarakenne

Metallisilppurin kulutusosien markkinat toimivat selkeästi määritellyllä kaksitasoisella rakenteella.

Taso 1 — OEM- ja premium-toimittajat (merkkikohtainen asennus, erikoisvanteet, premium-hinnoittelu):

- metso— Maailmanlaajuinen johtaja murskaus- ja silppuamislaitteissa; toimittaa alkuperäislaitevalmistajien kulutusosia, joiden patentoidut seoskoostumukset on kehitetty vuosikymmenten kenttäkokeiden tuloksena.

- K2-valukappaleet— Amerikkalainen erikoistunut silppurivasaroiden ja autojen silppurisovelluksiin tarkoitettujen kulutusosien toimittaja.

- AMSCO-kulutusosat— Merkittävä yhdysvaltalainen silppurien kulutusosien ja valukappaleiden valmistaja; yksi alan vanhimmista nimistä.

- Wendt-yhtiö— Tarjoaa integroituja silppurijärjestelmiä sekä niihin liittyviä kulutusosaohjelmia.

Taso 2 – Jälkimarkkinat ja kolmannen osapuolen valmistajat (laaja tuotemerkkien yhteensopivuus, kustannuskilpailukykyinen):

- HuaSheng Casting— Täyden valikoiman mittatilaustyönä valmistettuja valukappaleita, jotka ovat yhteensopivia kaikkien tärkeimpien auto- ja romumetallin silppurimerkkien kanssa; patentoituja metalliseos- ja mangaanikoostumuksia; toimittaa suoraan johtaville maailmanlaajuisille silppurivalmistajille ²⁰

- Mayang-valu— Mangaaniteräksestä valmistetut silppurivasarat metallinkierrätyssovelluksiin ²¹

- Wujing Casting— Yli 35 vuotta valmistuksessa; tuottaa Mn13–Mn22-mangaaniterästä ja runsaasti kromia sisältävää rautaa (Cr20+) kulutusosia ²³

- Sunwillin valimo— Kansainvälinen jälkimarkkinatoimittaja, joka on erikoistunut metalliseosvaluihin²⁴

- Dingshengin valu— Metallin kierrätykseen keskittynyt kulutusosien toimittaja ²⁵

- Qiming -valu— Seosteräksestä valmistetut kulutusta kestävät osat metallurgisiin ja kierrätyskoneisiin

Suuret kulutusosien ostajat (suuren volyymin toimijat): Sims Metal Management, Nucor Corporation, Commercial Metals Company, Schnitzer Steel Industries, Steel Dynamics, European Metal Recycling Ltd., SA Recycling ⁶

5.2 Kilpailudynamiikka

Kustannusero on todellinen. Hyväksytyt kiinalaiset Tier 2 -valmistajat tarjoavat OEM-yhteensopivia tuotteita 30–50 % OEM-hintoja halvemmalla, ja niissä on dokumentoitu sopivuus Newellin, Metson, Hammermillin ja muiden merkittävien murskauslaitteiden alustoille. Kierrätysoperaattoreiden kohtaaessa romun hinnanvaihtelun aiheuttamaa katepainetta, pätevien jälkimarkkinoiden hankinta on yhä enemmän strateginen hankintapäätös kuin kompromissi.

Omien seosten kehittäminen on ensisijainen erottava tekijä. DHT-seoskoostumuksiin, Mn13CrMo-lajeihin ja keraamisiin sisäkkeisiin perustuviin valuteknologioihin investoivat toimittajat pyrkivät hinnoitteluun, joka kuroa umpeen OEM-valmistajien ja jälkimarkkinoiden välistä kuilua. Suuria tuotantomääriä suorittavat operaattorit mittaavat kustannuksia käsiteltyä tonnia kohden, eivät osakohtaisia kustannuksia – 500 ylimääräistä käyttötuntia vasarasarjaa kohden poistaa yhden täyden vaihtosyklin, mikä säästää työvoimaa, nosturin aikaa ja vähentää tuotantotappioita.

Laatusertifioinnista on tulossa ostajan vaatimus. Kiinan kulutusosien valmistussektorilla on hyvin dokumentoitu dynamiikka, jossa aggressiivinen kustannuspaine saa jotkut tuottajat korvaamaan raaka-aineet heikompilaatuisilla materiaaleilla ja vähentämään laadunvalvonnan tarkkuutta. Alan tarkkailijat ovat kutsuneet tätä "involuutioansaksi"²⁶. Tuloksena on, että premium-ostajat maailmanlaajuisesti siirtyvät aktiivisesti toimittajiin, joilla on jäljitettävä materiaalien hankinta, dokumentoitu seosaineiden varmennus ja kolmannen osapuolen sertifiointi – mikä luo laatuhaaran itse Tier 2 -segmentin sisällä.

6. Tuotetyyppianalyysi

6.1 Kulutusosat komponenteittain

Jokaisessa auton silppurikoneessa on useita kulutusosien luokkia, joilla jokaisella on omat kulumismekanisminsa, vaihtovälinsä ja materiaalivaatimuksensa.

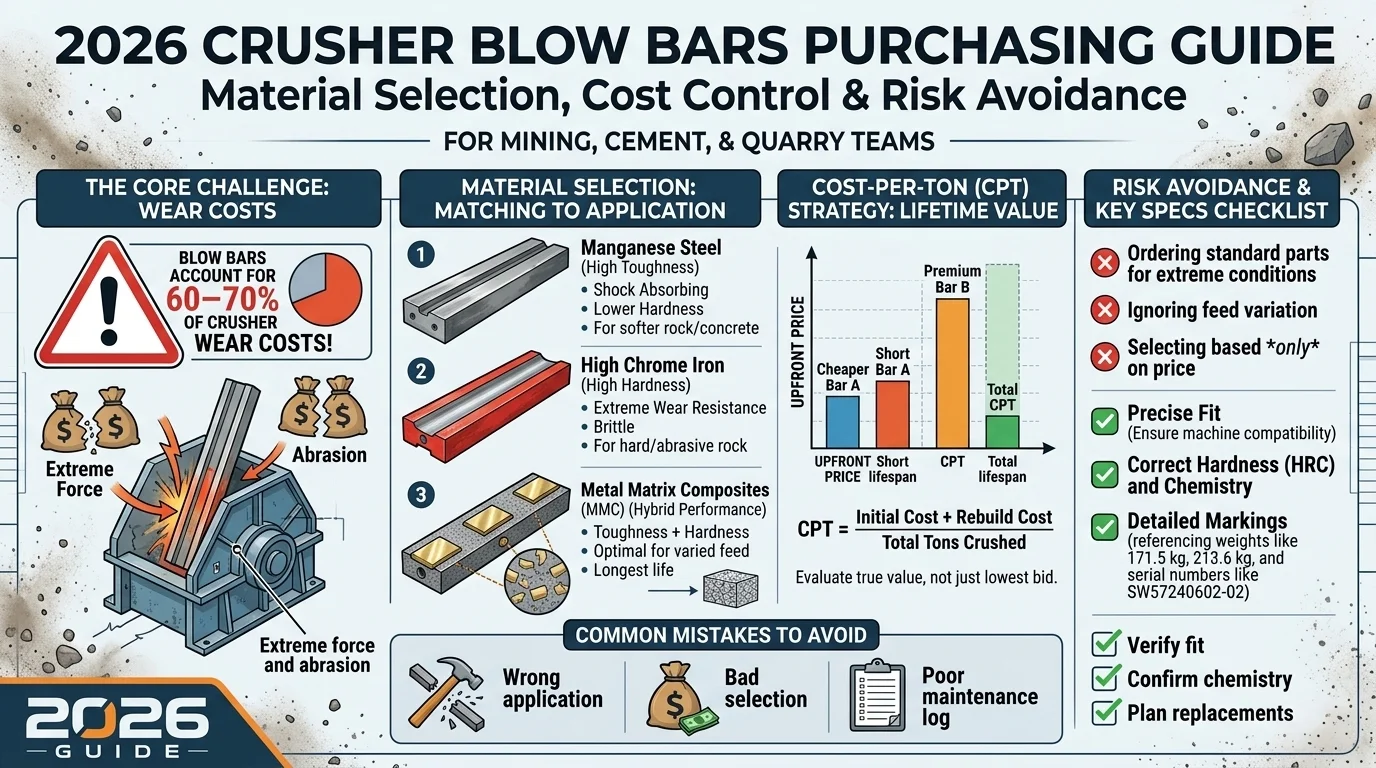

| komponentti | Toiminto | Ensisijaiset materiaalit | Arvioitu vaihtoväli |

| Vasarat | Ensisijainen iskuelementti; suora kosketus romun kanssa | Mn13, Mn13CrMo, DHT-seos, 42CrMo | 500–2,000 tuntia |

| Shell vuoraukset | Suojaa silppurin kotelo toissijaiselta kulumiselta | Korkea Mn-teräs, korkea kromirauta | arviolta 2 000–4 000 tuntia |

| Poistoritilät | Ohjauslähtöhiukkasten koko; jatkuva hankaus | Mn13, Mn13CrMo | arviolta 2 000–4 000 tuntia |

| Alasimet / Murtoraudat | Toissijainen iskupinta; absorboi vasaran energiaa | Korkean magneenipitoisuuden teräs, seosteräs | arviolta 2 000–4 000 tuntia |

| Tappisuojat / Korkit | Suojaa vasaratappikokoonpanot | Mn13, Mn13CrMo | 500–2,000 tuntia |

| Työntötangot | Syötä materiaali silppuamiskammioon | Alloy Steel | arviolta 2 000–4 000 tuntia |

| Leikkuupalkit | Auta toissijaisen koon pienentämisessä | Korkea kromirauta | arviolta 2 000–4 000 tuntia |

Vasaran vaihtoväli on peräisin alan operatiivisista tiedoista ²⁰. Muiden komponenttien vaihtovälit ovat suuntaa-antavia arvioita, jotka perustuvat käyttäjän ilmoittamiin tietoihin; todelliset vaihtovälit vaihtelevat syöttöaineen koostumuksen, silppurimallin ja käyttöintensiteetin mukaan.

Vasarat hallitsevat vaihtomenoja. Koska vasarat ovat ensisijainen iskuelementti jokaisessa silppuamissyklissä, ne kuluvat eniten ja vaativat useimpien vaihtojen – mikä tekee niistä suurimman yksittäisen kuluvan menoerän kulutusosien hankintabudjeteissa²⁰.

6.2 Alan standardin mukaiset seosspesifikaatiot

Seuraavat materiaalilaadut ovat vakiintuneita alan standardeja autojen silppurivaluille²⁰:

| Luokka | C% | mn% | op% | Mo% | ni% | Ensisijaiset sovellukset |

| Mn13 | 1.03-1.17 | 12.5-14.0 | - | - | - | Vasarat, alasimet, ritilät, tapinsuojat |

| Mn13CrMo | 1.1-1.22 | 12.5-14.0 | 0.48-0.70 | 0.43-0.57 | - | Vasarat, alasimet, ritilät, tapinsuojat |

| 42 CrMo | 0.38-0.45 | 0.50-0.80 | 0.90-1.20 | 0.15-0.25 | - | Vasarat, hatut |

| DHT-seos | 0.49-0.50 | 0.6-0.8 | 0.9-1.2 | 0.55-0.65 | 1.15-1.25 | Vain vasarat (premium-luokka) |

7. Materiaaliteknologian trendit

Silppurin kulutusosien materiaalitiede on kehittynyt huomattavasti viimeisten kahden vuosikymmenen aikana. Jokainen materiaalikehityksen sukupolvi pyrkii samaan lopputulokseen: useampia tonneja käsiteltyä osaa kohden.

7.1 Runsasmangaaniteräs (Hadfield-teräs) — Vakiintunut lähtötaso

Korkean mangaanipitoisuuden omaava teräs, joka sisältää 13–14 % Mn – kaupallisesti tunnettu nimellä Hadfield-teräs tai mangalloy – on edelleen autojen silppurikoneiden kulutusosien hallitseva materiaali²⁴. Sen kestävyys iskun alla perustuu ainutlaatuiseen työkarkenemismekanismiin: pinta kovettuu asteittain toistuvien iskujen alla, jolloin muodostuu yhä kulutusta kestävämpi työkerros, kun taas alla oleva matriisi pysyy lujana ja sitkeänä. Keskeiset suorituskykyominaisuudet:

- Erinomainen iskunkestävyys, 30–50 %:n murtumanvenymä

- Pinnan kovuus kasvaa käytön myötä eikä heikkene

- Kustannustehokas skaalautuvasti korkeataajuisille vaihtosykleille

Mn13 ja sen Cr-Mo-muunnellut variantit (Mn13CrMo) ovat edelleen vasaroiden, arinoiden ja alasinten oletuslaatumateriaali maailmanlaajuisesti autoteollisuuden silppurikoneissa.

7.2 Korkean kromipitoisuuden omaava valurauta — jalansijaa hankaavissa ympäristöissä

Korkean kromipitoisuuden omaava valurauta (Cr20–Cr26) on kasvattamassa suosiotaan silppurisovelluksissa, joille on ominaista hienojakoinen, erittäin kuluttava syöttöaine eikä voimakas iskukuormitus²⁷. Tyypillisellä 58–66 HRC:n kovuudellaan se on mangaaniterästä parempi puhtaissa hankausolosuhteissa, vaikkakin se on alttiimpi murtumiselle äärimmäisen iskun alla. Sitä käytetään yhä useammin poistoritilöissä ja vuoraussovelluksissa, joissa hankaus on vallitsevaa.

7.3 TiC-komposiitti- ja keraamiset osat — Premium-taso

Titaanikarbidihiukkasia (TiC) tai keraamisia inserttejä sisältävät kulutusosat kestävässä teräsmatriisissa tuottavat 2–5 kertaa pidempi käyttöikä kuin vastaavat tavalliset mangaaniterästuotteet²⁷. Komposiittirakenne – erittäin kova inserttifaasi iskunkestävässä matriisissa – kestää autojen silppuriympäristöjen yhdistetyn hankauksen ja iskunkuormituksen. Korkeammat alkukustannukset kompensoituvat vähemmillä vaihtokertoimilla, lyhyemmillä seisokkiajoilla ja alhaisemmilla työvoimakustannuksilla käsiteltyä tonnia kohden. Johtavat kiinalaiset valmistajat ottavat nyt käyttöön edistynyttä keraamista inserttivalutekniikkaa, jota voidaan soveltaa korkean mangaanipitoisuuden omaavaan teräkseen, korkean kromipitoisuuden omaavaan valurautaan ja seosteräsalustoihin kilpaillakseen länsimaisten premium-luokan OEM-toimittajien kanssa²⁸.

7.4 Bimetallivalut — Uusi tehokas ratkaisu

Bimetallivasaroissa yhdistyvät kova, runsaskrominen työpinta, joka on metallurgisesti liimattu, kestävään, niukkaseosteiseen teräsjalustaan²⁷. Maksimaalinen kulutuskestävyys iskualueella; murtumaton sitkeys rakenteellisissa kiinnityskohdissa. Kun suuren läpimenon laitosten käyttäjät siirtyvät mittaamaan kokonaiskustannuksia ostohinnan sijaan, bimetallivalut ovat saamassa suosiota eritelmien suhteen.

Materiaalisen kehityksen polku:

Mn13 (vakio) → Mn13CrMo → Runsaskromirauta → TiC-komposiitti → Bimetalli-/keraaminen sisäosa

[Peruskustannukset] [Premium-kokonaiskustannukset]

8. Alavirran kysyntäanalyysi

8.1 Autojen silppuaminen ja romuautojen käsittely

- suunnilleen Maailmanlaajuisesti kierrätetään 27 miljoonaa ajoneuvoa vuosittain(OICA) ³

- Ajoneuvon keskimääräinen paino: 1,400-1,800 kg, kanssa 65 % terästä ja rautaa, hyödynnettävissä noin 90 %:n nopeudella ³

- Henkilöautojen kierrätys kattaa 2 %:n osuus ajoneuvojen kierrätysmarkkinoistavuonna 2025 ³

- Ajoneuvojen kokonaiskierrätysaste (uudelleenkäyttö + energian talteenotto): 80–95 % ajoneuvon painosta³

- EU:n pakolliset tavoitteet: 85 % ajoneuvojen uudelleenkäyttö + 95 % kierrätettävyyskäyttöiän lopussa olevaa yksikköä kohden ¹⁰

- Edistykselliset ASR- (auton silppurijäämien) käsittelylinjat saavuttavat metallin talteenottoasteen 5%²⁹

8.2 Teräsromun ja rautametallien kierrätys

Rautametallien osuus on noin 75 % maailman romumetallin kierrätysmarkkinoista arvolla mitattuna ², josta "vanhan romun" (kuluttajien jälkeisen) osuus on noin 60 % romun kokonaistarjonnasta vuonna 2025². Autoteollisuus kasvaa nopein loppukäyttäjän vuotuinen kasvuvauhti 4.7 % kaikista romua käyttävistä teollisuudenaloista². Rakentamisella on tällä hetkellä suurin loppukäyttäjän osuus, noin 38% ², mutta autoteollisuus edustaa nopeimmin kasvavaa vektoria, joka on suoraan yhteydessä silppuritoimintaan.

8.3 Ei-rautametallien ja alumiinin kierrätys

Ei-rautametallien kierrätyssegmentti kasvaa vuosittain 4.6% vuoteen 2035 mennessä ². Alumiiniromumarkkinoiden ennustetaan saavuttavan 48.6 miljardia dollaria vuoteen 2030 mennessä (CAGR: 9.8 %) ¹⁴. ORNL-hankkeet jopa 350 000 tonnia sähköautoista peräisin olevaa alumiinilevyromua Pohjois-Amerikassa kierrätysvirtoihin 2030-luvun alkuun mennessä¹⁵. Lisäksi 98–99 % autojen akuista on teknisesti kierrätettäviä ³, mikä luo uusia prosessointivaatimuksia sähköautojen akkupakettien silppuamiselle – nousevalle sovellukselle, jolla on selkeät kulutusosien vaatimukset.

8.4 Silppurilaitteiston kanta ja kapasiteetin käyttöaste

- Maailmanlaajuinen ensiömurskainten myynti: ~3 300 yksikköä vuonna 2025keskimääräiseen hintaan 122 000 USD ⁵

- Kokonaistuotantokapasiteetti: ~4 000 yksikköä vuodessa(~82 %:n kapasiteetin käyttöaste) ⁵

- Silppurilaitteiden alan keskimääräiset bruttokatteet: ~ 25%⁵

- Kumulatiivinen asennettu kanta – joka kasvaa noin 3 300 yksiköllä vuodessa – määrittelee kulutusosien jälkimarkkinoiden pitkän aikavälin kasvun pohjan.

9. Markkinahaasteet

Romun hintasyklit luovat kysynnän vaihtelua. Romumetallin hinnat liikkuvat teräsmarkkinasyklien, kauppapolitiikan ja maailmanlaajuisen kysyntätilanteen mukaan ⁶. Kun hinnat laskevat jyrkästi, kierrätysyritysten katteet pienenevät ja premium-kulutusosien päivitysinvestoinnit lykkääntyvät. Käyttäjät jatkavat kuluneiden osien vaihtamista, mutta saattavat valita heikompilaatuisia vaihtoehtoja, kunnes katetilanne paranee.

Suunnittelemattomat seisokit lisäävät toimitusketjun riskejä. Autojen silppurien tuotantoprosessit toimivat tiukoilla läpimenoajoilla, joissa odottamattomat seisokit tulevat välittömästi kalliiksi. Kulutusosien hankinnan viivästykset – olivatpa ne sitten toimitushäiriöistä, varastovajeista tai toimitusaikojen epäonnistumisista – voivat pakottaa käyttäjät käyttämään koneita turvallisten kulumisrajojen yli. Tämä dynamiikka vahvistaa toimittajien asemaa, joilla on luotettava varastonsaanti ja lyhyet toimitusajat.

Laadun pirstaloituminen jälkimarkkinoilla. Joidenkin alemman hintaluokan kiinalaisvalmistajien välinen hintakilpailu on luonut jälkimarkkinoilla laadullisen kahtiajaon. Ostajat, jotka luottavat yksinomaan hintaan toimittajan valinnassa, voivat aiheuttaa osien rikkoutumisia, kiihtyvää kulumista ja turvallisuuspoikkeamia. Sertifiointi ja materiaalien jäljitettävyys eivät enää ole valinnaisia suurtehon ja seurausten omaavien koneiden käyttäjille²⁶.

Sähköautojen raaka-aine vaatii mukautettuja kokoonpanoja. Sähköajoneuvoissa käytetään materiaaleja, joiden tehokkaaseen käsittelyyn tavanomaisia vasaramyllykokoonpanoja ei ole suunniteltu: suurikokoisia litiumioniakkuja, korkeajännitteisiä johdinsarjoja ja alumiini-intensiivisiä korirakenteita. Kulutusosien spesifikaatioiden mukauttaminen näihin uusiin raaka-aineprofiileihin vaatii investointeja, testausta ja yhteistyötä toimittajien kanssa.

Alumiinimarkkinoiden volatiliteetti vaikuttaa ei-rautametallien murskaamisen talouteen. Kierrätys tänään (huhtikuu 2026) dokumentoi alumiinimarkkinoiden äärimmäistä volatiliteettia³⁰, joka vaikutti suoraan investointipäätöksiin alumiiniin keskittyvissä silppurikokoonpanoissa ja niihin liittyvissä kulutusosien hankintasuunnittelusykleissä.

10. Keskeiset mahdollisuudet

Kysy useimmilta silppurin käyttäjiltä, mikä pitää heidät hereillä yöllä, ja kulutusosien rikkoutumisesta johtuvat suunnittelemattomat seisokkiajat ovat lähellä kärkeä. Tuo keskustelu muokkaa toimittajien mahdollisuuksien maisemaa vuonna 2026.

Sähköautojen akkujen silppuaminen – eritelmiä kirjoitetaan vielä. Sähköautojen akkujen kierrätyssegmentti luo kysyntää silppuamislaitteille ja kulutusosien geometrioille, joilla ei vielä ole vakiintuneita alan standardeja. Toimittajat, joilla on metallurgisen suunnittelun kyky kehittää sovelluskohtaisia malleja akkumateriaalien raaka-aineille, ovat tulossa markkinoille, joilla tekninen asiantuntemus, ei hinta, on ensisijainen valintakriteeri.

Ensiluokkaisten kulutusosien kokonaiskustannusten (TCO) perustelu on mitattavissa. 3 000 tuntia kestävä vasarasarja 1 000 tunnin sijaan poistaa kaksi vaihtosykliä – säästää työvoimaa, nosturin aikaa ja kunkin vaihdon aikana menetettyjä tuotantotonneja. Toimittajilla, jotka pystyvät dokumentoimaan kenttäkulumisominaisuuksia operaattoritietojen avulla, on rakenteellinen etu pelkästään yksikköhinnalla kilpaileviin verrattuna. TiC-komposiitti- ja bimetallivalut ovat siirtymässä niche-segmentistä valtavirtaan suuren läpimenon toiminnoissa juuri siksi, että matematiikka toimii.

Intia ja Kaakkois-Aasia edustavat seuraavaa kapasiteetin rakentamista. Intian romuajoneuvojen romutuksen kannustinjärjestelmä¹¹ virallistaa romutussektorin, joka on perinteisesti toiminut epävirallisesti. Kaakkois-Aasian kasvava autokanta – yhdistettynä alikehittyneeseen romuajoneuvoinfrastruktuuriin – edustaa seuraavaa silppurikapasiteettiin tehtävien investointien rajaseutua. Näillä markkinoilla jo olevat toimittajat, kun rakentaminen kiihtyy, saavat haltuunsa ensimmäisenä toimijoina toimivat hankintasuhteet.

Ennakoiva kunnossapito luo uuden ansaintamallin. Kulumisen seuranta-anturit ja tekoälyyn perustuva vaihtoaikataulutus siirtyvät pilottivaiheesta käyttöönottoon suuremmissa kierrätyslaitoksissa. Näihin järjestelmiin integroituvat kulutusosien toimittajat – IoT-yhteensopivan osien merkinnän, kulutusdatakumppanuuksien tai palvelusopimusten kautta – siirtyvät transaktiopohjaisesta myynnistä toistuviin palvelutuloihin.

Euroopan kiertotalouden teräspolitiikka tulee vauhdittamaan jatkuvaa läpivirtauskysyntää vuosikymmenen ajan. EU:n kiertotalouden teräksen tavoitteet – jotka edellyttävät kierrätysmateriaalin lisäämistä autoteollisuudessa, rakennusalalla ja pakkaussovelluksissa – ylläpitävät silppurien kapasiteetin kasvua pitkään vuoden 2030 jälkeen³¹. Eurooppalaiset kierrättäjät, jotka tekevät nyt kapasiteettiinvestointeja näiden velvoitteiden täyttämiseksi, edustavat ensiluokkaista, pitkäaikaista kulutusosien ostajasegmenttiä.

11. Viitteet

| # | Lähde | Tyyppi | URL |

| ¹ | Liiketoimintatutkimuksen näkemyksiä — Teollisuussilppurimarkkinaraportti | Markkinatutkimus | https://www.businessresearchinsights.com/market-reports/industrial-shredder-market-103204 |

| ¹ᵃ | Grand View Research — Metallisilppurimarkkinat | Markkinatutkimus | https://www.grandviewresearch.com/industry-analysis/metal-shredder-market |

| ² | Precedence Research — Romumetallin kierrätysmarkkinat | Markkinatutkimus | https://www.precedenceresearch.com/scrap-metal-recycling-market |

| ³ | Market.us — Ajoneuvojen kierrätysmarkkinaraportti | Markkinatutkimus | https://market.us/report/vehicle-recycling-market/ |

| ⁴ | LinkedIn — Yhdysvaltain murskain- ja silppurikoneiden markkinat | Teollisuus analysointi | https://www.linkedin.com/pulse/united-states-crusher-shredder-machine-market-size-2026-sxuwf/ |

| ⁵ | QYResearch OpenPR:n kautta — Ensisijaisten silppurien toimiala-analyysi 2026–2032 | Markkinatutkimus | https://www.openpr.com/news/4445490/primary-shredder-industry-analysis-2026-2032-unlocking |

| ⁶ | Yhtenäiset markkinanäkymät — Romumetallin kierrätysmarkkinat 2026–2033 | Markkinatutkimus | https://www.coherentmarketinsights.com/industry-reports/scrap-metal-recycling-market |

| ⁷ | IBISWorld — Romumetallin kierrätys Yhdysvalloissa | Toimialaraportti | https://www.ibisworld.com/united-states/industry/scrap-metal-recycling/5391/ |

| ⁸ | LinkedIn — Romuajoneuvojen kierrätysmarkkinoiden näkemyksiä | Teollisuus analysointi | https://www.linkedin.com/pulse/end-of-life-vehicle-recycling-market-industry-6uaic |

| ⁹ | Euroopan unionin neuvosto – ST-6759-2026 romuajoneuvoasetus | Virallinen asiakirja | https://data.consilium.europa.eu/doc/document/ST-6759-2026-INIT/en/pdf |

| XNUMX | Enerpat America — Miten autot kierrätetään | Alan artikkeli | https://www.enerpatrecycling.com/how-are-cars-recycled.html |

| XNUMX | NITI Aayog — Romuajoneuvojen kiertotalouden edistäminen Intiassa | Hallituksen raportti | https://niti.gov.in/sites/default/files/2026-01/Enhancing-Circular-Economy-of-End-of-Life-Vehicles-ELVs-in-India.pdf |

| XNUMX | ShreddingTech — Alan kommentti, jossa viitataan Global Recycling Associationiin (2024) | Alan artikkeli (toissijainen viittaus) | https://www.shreddingtech.com/blog/how-does-a-scrap-metal-shredder-increase-the-value-of-scrap-metal-recycling.html |

| XNUMX | Yahoo Finance — Ei-rautametallien kierrätysmarkkinaraportti 2026 | Markkinaraportti | https://finance.yahoo.com/news/non-ferrous-metal-recycling-market-145800159.html |

| ¹⁴ | AWS Marketplace — Alumiiniromun kierrätysmarkkinat | Markkinatiedot | https://aws.amazon.com/marketplace/pp/prodview-6o3brezmtdsg2 |

| ¹⁵ | ORNL — Uusi alumiiniseos kotimaisten autojen toimitusketjuun | Tutkimusraportti | https://www.ornl.gov/news/new-ornl-aluminum-alloy-strengthen-domestic-auto-supply-chain |

| ¹⁶ | K2 Valukappaleet — Metallien kierrätysblogi | Alan artikkeli | https://www.k2castings.com/category/metal-recycling/ |

| ¹⁷ | LinkedIn / Raportit Näkemyksiä — Euroopan teollisuussilppurimarkkinat | Markkinatutkimus | https://www.linkedin.com/pulse/europe-industrial-shredder-market-future-developments-forecast-cspjc/ |

| ¹⁸ | Porsche Consulting — Romuajoneuvot kiertotalouden keskeisenä resurssina | Konsultointiraportti | https://www.porsche-consulting.com/international/en/publication/elvs-key-resource-circular-economy |

| ¹⁹ | ERTRAC — Romuajoneuvojen kierrätys EU:ssa (2026) | Teollisuusyhdistyksen raportti | https://www.ertrac.org/wp-content/uploads/2026/03/ERTRAC-CC-Deep-Dive-ELV-Recycling-2026.pdf |

| ²⁰ | Qiming -valu | Valmistajan tiedot | https://www.qimingcasting.com/products/shredder-wear-parts/ |

| ²¹ | Huashengin valu | Valmistajan tiedot | https://www.hscastings.com/metal-crusher-parts/ |

| ²² | Mayang-valu | Valmistaja (yrityksen verkkosivusto suositellaan varmennukseen) | https://www.mayang.cn/product/scrap-metal-recycling-shredder-wear-parts/ |

| ²³ | Sunwillin valimo | Valmistajan tiedot | https://www.sunwillmachinery.com/wear-parts/shredder-hammers/ |

| ²⁴ | Wujing Casting | Valmistajan tiedot | https://www.wjfoundry.com/shredder-parts/ |

| ²⁵ | K2 Valukappaleet — Metallien kierrätys | Valmistajan tiedot | https://www.k2castings.com/category/metal-recycling/ |

| ²⁶ | Opisimetal — Kulutusta kestävien valukappaleiden dynamiikkaa pohjaan asti | Toimialan kommentti | https://www.opisimetal.com/?gongsi/160.html |

| ²⁷ | CrusherWearPartsPro — Murskaimen vasaran materiaalikoostumus | Tekninen artikkeli | https://crusherwearpartspro.com/crusher-hammer-material-composition/ |

| ²⁸ | Keraamisen valun sisäosatekniikka — valmistajan tekninen dokumentaatio (tarkempi URL-osoite varmennettava valmistajalta) | Valmistajan tekniset tiedot | - |

| ²⁹ | ASMCO | Valmistajan tapaustutkimus | https://www.amsco.us/products/shredder/ |

| ³⁰ | Kierrätys tänään — huhtikuun 2026 numero | Kauppajulkaisu | https://www.recyclingtoday.com/fileuploads/audience/issues/2026/4/8/april_recyclingtoday_flipbook-lo.pdf |

| ³¹ | ScienceDirect — Kiertotalous ja EU:n teräksen toimitusketju | Akateeminen tutkimus | https://www.sciencedirect.com/science/article/pii/S0921344926000492 |

Raportti koottu: 11. huhtikuuta 2026. Kaikki datapisteet ovat peräisin julkisesti saatavilla olevista markkinatutkimusraporteista, alan julkaisuista, viranomaisasiakirjoista ja valmistajien tiedoista viitaten niihin. Viitteet, jotka on merkitty "vahvistamattomaksi ensisijaiseksi lähteeksi" tai "toissijaiseksi viittaukseksi", tulee varmistaa itsenäisesti ennen käyttöä kaupallisissa, sijoitus- tai sääntelyyn liittyvissä yhteyksissä. Viitteet, jotka on merkitty URL-kentässä tähdellä "—", edellyttävät valmistajan suoraa vahvistusta.