1. ملخص تنفيذي

في عام 2026، ستشهد ثلاثة تحولات هيكلية إعادة تشكيل الطلب على قطع غيار آلات تمزيق المعادن في وقت واحد: حيث ترتفع أحجام الخردة، وتزداد لوائح المركبات المنتهية الصلاحية صرامة في جميع أنحاء أوروبا وآسيا، وتحول الامتثال للاقتصاد الدائري من طوعي إلى إلزامي في الأسواق الرئيسية.

تُشكّل الأجزاء المستهلكة - كالمطارق والبطانات والشبكات والسندان وواقيات الدبابيس وقضبان الدفع - العمود الفقري لكل آلة تمزيق سيارات. تتآكل هذه الأجزاء بشكل متوقع، ويجب استبدالها في مواعيد محددة، وتأجيل الاستبدال يُوقف العمليات. تُحدد دورة الاستبدال هذه، بالإضافة إلى أحجام الإنتاج المتزايدة الموضحة في هذا التقرير، مسار نمو السوق.

النتائج الرئيسية في لمحة:

| مؤشر | بعد التخفيض | مصدر |

| حجم سوق آلات تمزيق المعادن العالمية (2026) | ~1.4 مليار دولار أمريكي | رؤى أبحاث الأعمال ¹ / أبحاث جراند فيو ¹ᵃ |

| الحجم المتوقع (2030-2035) | 1.95-2.3 مليار دولار أمريكي | رؤى أبحاث الأعمال ¹ / أبحاث جراند فيو ¹ᵃ |

| سوق إعادة تدوير الخردة المعدنية العالمي (2026) | 458.70 مليار دولار أمريكي (قيمة السلع) | أبحاث الأسبقية ² |

| معدل النمو السنوي المركب لسوق إعادة تدوير المركبات العالمي (2026-2035) | 12.8% | Market.us ³ |

| عدد المركبات المعاد تدويرها عالمياً سنوياً | ~ 27 مليون | OICA / Market.us ³ |

| حصة السوق في منطقة آسيا والمحيط الهادئ (إعادة تدوير الخردة المعدنية) | ~ 48٪ | أبحاث الأسبقية ² |

ملاحظة حول السوق الفرعية لقطع الغيار المستهلكة: لا تنشر أي شركة أبحاث رئيسية قطاع قطع غيار آلات تمزيق المعادن كفئة مستقلة. واستنادًا إلى المعيار الصناعي الذي يشير إلى أن قطع الغيار تمثل ما بين 15% و25% من إجمالي تكاليف دورة حياة آلة التمزيق، يُقدّر حجم سوق قطع الغيار المستهدف بحوالي 425 إلى 710 ملايين دولار أمريكي في عام 2026. هذا رقم تقريبي لم يتم التحقق منه بشكل مستقل - راجع القسم 2.1 للاطلاع على المنهجية الكاملة.

2. حجم السوق وتوقعات النمو

2.1 سوق معدات التقطيع الصناعية

تبلغ قيمة سوق معدات تمزيق المعادن العالمية حوالي 1.4 مليار دولار أمريكي في 2026استنادًا إلى تقديرات من Business Research Insights (1.418 مليار دولار أمريكي) و Grand View Research (1.408 مليار دولار أمريكي لعام 2024، توقعات مستقبلية)¹ ¹ᵃ. من المتوقع أن يصل حجم السوق إلى ما يقارب 1.95-2.3 مليار دولار أمريكي بحلول عامي 2030-2035 بمعدل نمو سنوي مركب يتراوح بين 5-6% ¹ ¹ᵃ.

ملاحظة حول التباينات في حجم السوق: تشير بعض مصادر القطاع إلى رقم أكبر بكثير يبلغ حوالي 2.85 مليار دولار أمريكي لسوق آلات التقطيع الصناعية. ويرجح أن يعكس هذا التباين تعريفات أوسع نطاقًا تشمل فئات معدات مجاورة (مثل آلات التحبيب الصناعية، وأنظمة التقطيع والضغط، أو خط التقطيع الكامل بدلاً من وحدة التقطيع الأساسية وحدها). وقد تم استخدام رقم 1.4 مليار دولار أمريكي، الصادر عن Business Research Insights وGrand View Research، هنا لأنه قابل للتتبع إلى تقارير بحثية تجارية موثوقة.

ضمن قطاع آلات التقطيع الأساسية - آلات الطحن المطرقة واسعة النطاق المستخدمة في معالجة السيارات وخردة المعادن - بلغت المبيعات العالمية ما يقارب 3,300 وحدة في عام 2025 بمتوسط سعر يبلغ 122,000 دولار أمريكي للوحدة. وتتوقع شركة QYResearch أن يصل هذا القطاع الأساسي من آلات التقطيع إلى هذا المستوى. 622 مليون دولار أمريكي بحلول عام 2032 (معدل النمو السنوي المركب: 6.8%)⁵. وفي الولايات المتحدة تحديدًا، يشهد سوق آلات التكسير والتقطيع نموًا بنسبة 5.5٪ سنويًا حتى عام 2033 ⁴.

ملاحظة حول تحديد مقاسات قطع الغيار المستهلكة في السوق الفرعية: لا توجد بيانات سوقية مخصصة لقطاع قطع غيار آلات تمزيق المعادن كفئة منشورة مستقلة. ويُعدّ المعيار الصناعي الذي يُستشهد به على نطاق واسع هو أن قطع الغيار تمثل 15-25% من إجمالي تكاليف دورة حياة آلة التقطيع — ينتج عنه تقدير اتجاهي لـ 425-710 مليون دولار أمريكي بالنسبة لسوق قطع الغيار القابلة للتآكل في عام 2026. هذا الرقم مستمد من حجم سوق آلات التقطيع الصناعية المذكور أعلاه، ولم يتم التحقق منه بشكل مستقل من قبل أي شركة أبحاث خارجية حتى أبريل 2026. يجب اعتباره مرجعًا تقريبيًا فقط.

2.2 سوق إعادة تدوير الخردة المعدنية في المراحل الأولية

يُعد استهلاك قطع غيار آلات التقطيع، في جوهره، دالةً على حجم الإنتاج. ويُحدد سوق إعادة تدوير الخردة المعدنية الحد الأقصى الهيكلي للطلب على قطع الغيار.

ملاحظة حول تباين نطاق البيانات: تختلف تقديرات حجم سوق إعادة تدوير الخردة المعدنية اختلافًا كبيرًا بين مزودي الأبحاث، لأنها تقيس أمورًا مختلفة جوهريًا. ويمثل رقم 458.70 مليار دولار أمريكي الصادر عن شركة بريسيدنس ريسيرش القيمة الإجمالية للسلع من خردة المعادن المتداولة والمعالجة عالميًا. ويمثل رقم 67.40 مليار دولار أمريكي، وفقًا لشركة Coherent Market Insights، حجمًا قدره 67.40 مليار دولار أمريكي. إيرادات الصناعة من عمليات إعادة التدوير — مبيعات المعدات، ورسوم المعالجة، والعمالة — وهو نطاق أضيق. لأغراض تحديد حجم سوق قطع الغيار المستهلكة، لا ينطبق أي من الرقمين بشكل مباشر؛ إذ يُعدّ حجم الإنتاج المقياس الأكثر ملاءمة، والذي نتناوله في القسم 8.

| متري | بعد التخفيض | مصدر |

| سوق إعادة تدوير الخردة المعدنية العالمي (2026) - قيمة السلعة | USD 458.70 مليار | أبحاث الأسبقية ² |

| حجم السوق المتوقع (2035) | 722.65 مليار دولار أمريكي (معدل النمو السنوي المركب: 5.18%) | أبحاث الأسبقية ² |

| إعادة تدوير الخردة المعدنية العالمية - إيرادات العمليات (2026) | USD 67.40 مليار | رؤى سوقية متماسكة ⁶ |

| الإيرادات التشغيلية المتوقعة (2033) | 100.70 مليار دولار أمريكي (معدل النمو السنوي المركب: 5.9%) | رؤى سوقية متماسكة ⁶ |

| حجم صناعة إعادة تدوير الخردة المعدنية في الولايات المتحدة (2026) | USD 40.0 مليار | IBISWorld ⁷ |

2.3 سوق إعادة تدوير المركبات

تُقدّر Market.us قيمة سوق إعادة تدوير المركبات العالمية بـ 97.5 مليار دولار أمريكي في 2025ويتوقع نمواً إلى 325.2 مليار دولار أمريكي بحلول عام 2035 بمعدل سنوي مركب 12.8% 3. تشير تقديرات منفصلة من LinkedIn Industry Insights إلى أن قطاع إعادة تدوير المركبات المنتهية الصلاحية يبلغ 11.22 مليار دولار أمريكي في 2025 بمعدل نمو سنوي مركب يبلغ 11.33٪ حتى عام 2033 ⁸، مما يعكس على الأرجح الإيرادات الناتجة عن المعالجة فقط.

يُعدّ معدل النمو السنوي المركب لإعادة تدوير المركبات، البالغ 12.8%، أهم مؤشر اقتصادي كلي لتخطيط الطلب على قطع الغيار المستهلكة. ويشير هذا المعدل إلى نمو كبير في الإنتاجية حتى عام 2035، مع الأخذ في الاعتبار أن معدل النمو السنوي المركب بالقيمة الدولارية يأخذ في الحسبان تأثيرات الأسعار إلى جانب نمو الحجم؛ أما إنتاجية آلات التقطيع الفعلية بالطن فستنمو بمعدل أكثر اعتدالاً.

3. محركات السوق الرئيسية

3.1 ارتفاع هيكلي في أحجام المركبات التي انتهى عمرها الافتراضي

تقريبا يتم إعادة تدوير 27 مليون مركبة على مستوى العالم كل عام (OICA) ³. هذا الرقم ليس مستوى ثابتًا، بل هو الحد الأدنى. إن مجموعات أساطيل المركبات من سنوات الإنتاج المرتفع في العقدين الأولين من الألفية الثانية تدخل الآن مرحلة نهاية عمرها الافتراضي، ونتيجة لذلك، تتسارع أحجام المركبات المنتهية الصلاحية سنويًا.

آلية عمل أجزاء التآكل مباشرة. فكل مركبة يتم معالجتها تُعرّض المطارق والبطانات والشبكات لإجهاد ميكانيكي يمكن التنبؤ به. هذه عملية نموذجية لآلة تمزيق السيارات. 200-400 أطنان في الساعة يتطلب استبدال المطرقة كل 500-2,000 ساعة تشغيلوذلك بحسب درجة السبيكة وصلابة المادة الخام. زيادة إنتاجية المركبات المنتهية الصلاحية تعني زيادة دورات الاستبدال - ولا يوجد حل بديل تشغيلي.

3.2 صناعة الصلب باستخدام أفران القوس الكهربائي تزيد الطلب على الخردة

يُفضّل مسار خفض انبعاثات الكربون في صناعة الصلب هيكلياً إنتاج أفران القوس الكهربائي، التي تستخدم خردة المعادن كمادة خام أساسية. ومع توسع طاقة أفران القوس الكهربائي - مدفوعةً بالتزامات الوصول إلى صافي انبعاثات صفرية في أوروبا وأمريكا الشمالية، وبشكل متزايد في آسيا - يزداد الطلب على الخردة المُعالجة.

تمثل المعادن الحديدية حاليًا ما يقارب 75% من سوق إعادة تدوير الخردة المعدنية من حيث القيمة ٢- يشهد قطاع السيارات نمواً بمعدل أسرع معدل نمو سنوي مركب للاستخدام النهائي بنسبة 4.7% حتى عام 2035 ². كل طن من الخردة المستخدمة في صناعة السيارات والتي يستهلكها مصنع EAF تمت معالجتها من خلال مطحنة المطرقة - وكل ساعة معالجة تستهلك أجزاء التآكل.

3.3 تساهم المتطلبات التنظيمية في تسريع الاستثمار في قدرات التقطيع

تعمل اللوائح التنظيمية على تقليص الجدول الزمني للاستثمار في البنية التحتية لمعالجة المركبات المنتهية الصلاحية في العديد من الأسواق الرئيسية:

- لائحة الاتحاد الأوروبي بشأن المركبات المنتهية الصلاحية (ST-6759-2026):يُحدد إطار عمل المجلس الأوروبي المُحدّث بشأن المركبات المنتهية الصلاحية التزامات إلزامية لجمع هذه المركبات ومعالجتها واستعادة موادها⁹، ليحل محل التوجيه 2000/53/EC. يجب أن تحقق مركبات الاتحاد الأوروبي 85% إمكانية إعادة الاستخدام و95% إمكانية إعادة التدوير الأهداف 10.

- خطة عمل الاتحاد الأوروبي للاقتصاد الدائري:يستهدف إعادة تدوير 65% من النفايات البلدية، مما يدفع الاستثمار بشكل مباشر في البنية التحتية للتقطيع ⁵.

- سياسة الهند بشأن المركبات المنتهية الصلاحية (2026):يقدم تقرير NITI Aayog حزم حوافز مركبة - مدفوعات قيمة الخردة، وخصومات شركات صناعة السيارات، وإعفاء من رسوم التسجيل ¹¹ - من المتوقع أن توسع بشكل كبير القدرة الرسمية على التخريد في أكبر سوق للسيارات في جنوب آسيا.

- التزامات الحياد الكربوني:تشير تعليقات الصناعة، التي استشهدت بتقرير الرابطة العالمية لإعادة التدوير لعام 2024، إلى أن الطلب العالمي على معدات تمزيق الخردة المعدنية ينمو بنسبة تقارب 12٪ سنويًا، مدفوعة على وجه التحديد بأهداف الحياد الكربوني ¹².

3.4 يؤدي استخلاص المعادن غير الحديدية إلى خلق عوامل طلب جديدة

تبلغ قيمة سوق إعادة تدوير المعادن غير الحديدية حوالي 124.8 مليار دولار أمريكي في 2026 ¹³.

ملاحظة حول نطاق البيانات: تشير بعض المصادر إلى أرقام تقارب 249 مليار دولار أمريكي لإعادة تدوير المعادن غير الحديدية. يشمل هذا الرقم الأعلى عادةً إنتاج المعادن غير الحديدية الأولية (الخام) وتداولها إلى جانب تدفقات المعادن المعاد تدويرها، مما يوسع نطاقها بشكل كبير. أما الرقم 124.8 مليار دولار أمريكي فيعكس إيرادات عمليات إعادة التدوير فقط، وقد تم استخدامه هنا لضمان التناسق مع مؤشرات سوق إعادة التدوير الأخرى في هذا التقرير. ومن المتوقع أن تصل إعادة تدوير خردة الألومنيوم وحدها إلى 48.6 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 9.8%¹⁴. ويساهم التحول إلى السيارات الكهربائية في تسريع هذا الاتجاه: إذ تتوقع مختبرات أوك ريدج الوطنية (ORNL) أن يصل إلى 350,000 ألف طن من خردة صفائح الألمنيوم المستخدمة في صناعة هياكل السيارات الكهربائية في أمريكا الشمالية دخولها في مسارات إعادة التدوير بحلول أوائل ثلاثينيات القرن الحادي والعشرين ¹⁵. معالجة هياكل السيارات الكهربائية التي تحتوي على كميات كبيرة من الألومنيوم تخلق متطلبات تقنية مختلفة لأجزاء التآكل في آلات التقطيع - خصائص تأثير مميزة وخصائص تآكل مقارنة بالمركبات التقليدية الثقيلة المصنوعة من الفولاذ.

4. تحليل السوق الإقليمي

4.1 آسيا والمحيط الهادئ - قائد الحجم

تضم منطقة آسيا والمحيط الهادئ ما يقارب 48% من سوق إعادة تدوير الخردة المعدنية العالمي ² و 49.2% من سوق إعادة تدوير المركبات العالميوتوليد USD 47.9 مليار في عام 2025، ³. يُعزى النمو في المنطقة بشكل أساسي إلى توسع الصين في قدرة إنتاج الصلب باستخدام أفران القوس الكهربائي وبنيتها التحتية لمعالجة الخردة. ويُضفي إطار الحوافز الجديد للمركبات المنتهية الصلاحية في الهند طابعًا رسميًا على قطاع الخردة الذي كان مُجزأً سابقًا، مما يُمثل استثمارًا جديدًا في القدرات سيُترجم مباشرةً إلى زيادة الطلب على قطع الغيار. وتحافظ اليابان وكوريا الجنوبية على أنظمة متطورة لإعادة تدوير السيارات بمعدلات استرداد عالية لكل مركبة. أما على صعيد العرض، فإن قاعدة تصنيع قطع الغيار المحلية الصينية المتنامية - والمتركزة في مقاطعة شاندونغ ومنطقة شنغهاي - تُمكّن مُنتجي منطقة آسيا والمحيط الهادئ من تلبية الطلب الإقليمي والعالمي في سوق ما بعد البيع بتكاليف تنافسية.

4.2 أمريكا الشمالية - الأسرع نمواً

من المتوقع أن ينمو سوق أمريكا الشمالية بمعدل أسرع معدل نمو سنوي مركب في إعادة تدوير الخردة المعدنية بين عامي 2026 و 2035 ٢. تبلغ قيمة صناعة إعادة تدوير الخردة المعدنية في الولايات المتحدة وحدها ما يلي: 40.0 مليار دولار أمريكي في 2026 (IBISWorld) ⁷، مع نمو سوق آلات التكسير والتقطيع بنسبة 5.5٪ سنويًا حتى عام 2033 ٤. تُولّد القاعدة الكبيرة المُثبّتة في المنطقة من آلات التقطيع من طراز نيويل وهامرميل وميتسو - التي تُشغّلها شركات تصنيع الصلب الكبرى التي تعمل بأفران القوس الكهربائي، بما في ذلك نوكور وستيل داينامكس وكوميرشال ميتالز كومباني - طلبًا ثابتًا وعاليًا على قطع الغيار الأصلية وقطع الغيار البديلة. وتُضيف متطلبات الامتثال لوكالة حماية البيئة الأمريكية ولوائح الاقتصاد الدائري المتزايدة على مستوى الولايات ضغطًا إضافيًا لتحديث معدات المعالجة ورفع كفاءة الإنتاج.

4.3 أوروبا - دورة الاستثمار المدفوعة باللوائح التنظيمية

من المتوقع أن ينمو سوق آلات التقطيع الصناعية في أوروبا بنسبة 6.8٪ CAGR ١٧ - أعلى من المتوسط العالمي - مدفوعةً بلوائح الاتحاد الأوروبي المُحدَّثة بشأن المركبات المنتهية الصلاحية وخطة عمل الاقتصاد الدائري. تُجبر حصص الاتحاد الأوروبي الجديدة للمحتوى المُعاد تدويره من المعادن والبلاستيك ومواد البطاريات شركات إعادة التدوير في ألمانيا وفرنسا وإسبانيا وهولندا على الاستثمار في عمليات تمزيق ذات سعة أعلى ١٨. يؤكد تحليل ERTRAC المُعمَّق لعام ٢٠٢٦ حول إعادة تدوير المركبات المنتهية الصلاحية في الاتحاد الأوروبي أن الأهداف القانونية الحالية يتم تجاوزها بتفويضات استرداد أكثر طموحًا ١٩ - وهو تصعيد تنظيمي يزيد بشكل مباشر من متطلبات الإنتاجية، وبالتالي، استهلاك قطع الغيار سنويًا.

5. مشهد تنافسي

5.1 هيكل السوق ذو المستويين

يعتمد سوق قطع غيار آلات تمزيق المعادن على هيكل ثنائي المستويات محدد بوضوح.

المستوى الأول - موردو المعدات الأصلية والموردون المتميزون (تركيب خاص بالعلامة التجارية، سبائك مصممة هندسيًا، أسعار مميزة):

- METSO— شركة عالمية رائدة في مجال معدات التكسير والتقطيع؛ تزود الشركات المصنعة الأصلية بقطع غيار مصنوعة من سبائك خاصة تم تطويرها على مدى عقود من الاختبارات الميدانية.

- مصبوبات K2— مورد أمريكي متخصص لمطارق التقطيع وقطع الغيار المستخدمة في تطبيقات تقطيع السيارات.

- قطع غيار AMSCO— شركة أمريكية كبرى لتصنيع قطع غيار آلات التقطيع والقطع المصبوبة؛ وهي واحدة من أقدم الأسماء في هذا القطاع.

- شركة ويندت— يوفر أنظمة تقطيع متكاملة إلى جانب برامج قطع الغيار المرتبطة بها.

المستوى الثاني - سوق ما بعد البيع ومصنعي الطرف الثالث (توافق واسع مع العلامات التجارية، وتنافسية من حيث التكلفة):

- هوا شنغ الصب— مجموعة كاملة من المسبوكات المصممة خصيصًا والمتوافقة مع جميع العلامات التجارية الرئيسية لآلات تمزيق السيارات والخردة المعدنية؛ تركيبات سبائك ومنغنيز خاصة؛ توريد مباشر لكبرى الشركات المصنعة لآلات التمزيق العالمية ²⁰

- مايانغ كاستينغ— مطارق تقطيع من فولاذ المنغنيز لتطبيقات إعادة تدوير المعادن ²¹

- صب ووجينج— خبرة تزيد عن 35 عامًا في مجال التصنيع؛ تنتج قطع غيار مصنوعة من فولاذ المنغنيز Mn13–Mn22 وحديد عالي الكروم (Cr20+) ²³

- مسبك صن ويل— مورد دولي لقطع غيار السيارات متخصص في مصبوبات السبائك ²⁴

- صب دينغشنغ— مورد قطع غيار التآكل الذي يركز على إعادة تدوير المعادن ²⁵

- صب Qiming— أجزاء من الفولاذ السبائكي المقاوم للتآكل لآلات التعدين وإعادة التدوير

مشتري قطع الغيار الرئيسية (الشركات ذات الأحجام الكبيرة): سيمز لإدارة المعادن، وشركة نوكور، وشركة المعادن التجارية، وشركة شنايتزر للصناعات الفولاذية، وشركة ستيل دايناميكس، وشركة إعادة تدوير المعادن الأوروبية المحدودة، وشركة إس إيه لإعادة التدوير ⁶

5.2 ديناميكيات المنافسة

إن فجوة التكلفة حقيقية. يُقدّم مُصنّعو قطع الغيار الصينيون المؤهلون من المستوى الثاني مواصفات مُتوافقة مع مُصنّعي المعدات الأصلية بأسعار تقلّ بنسبة 30-50% عن أسعار المُصنّعين الأصليين، مع ضمان التوافق مع منصات التقطيع الرئيسية من شركات مثل نيويل، وميتسو، وهامرميل، وغيرها. ونظرًا لتزايد الضغوط على هوامش الربح التي يواجهها مُشغّلو إعادة التدوير بسبب تقلبات أسعار الخردة، يُصبح اللجوء إلى مصادر قطع الغيار المُؤهلة قرارًا استراتيجيًا في مجال الشراء، وليس مجرد حل وسط.

يُعد تطوير السبائك الخاصة العامل الرئيسي للتمييز. يستثمر الموردون في تركيبات سبائك DHT، ودرجات Mn13CrMo، وتقنيات صب الحشوات الخزفية، مما يتيح لهم الحصول على أسعار تسد الفجوة بين أسعار الشركات المصنعة الأصلية وسوق ما بعد البيع. ويقيس المشغلون الذين يديرون عمليات إنتاجية عالية التكلفة لكل طن مُعالَج، وليس لكل قطعة - حيث أن 500 ساعة تشغيل إضافية لكل مجموعة مطارق تُغني عن دورة تغيير كاملة، مما يوفر العمالة ووقت الرافعة ويقلل من خسائر الإنتاج.

أصبحت شهادة الجودة شرطاً أساسياً للمشترين. من الديناميكيات الموثقة جيدًا في قطاع تصنيع قطع الغيار الاستهلاكية في الصين، المنافسة السعرية الشرسة، حيث يدفع ضغط التكاليف المتزايد بعض المنتجين إلى استبدال المواد الخام بمواد أقل جودة والتخلي عن معايير مراقبة الجودة الصارمة. وقد أطلق مراقبو الصناعة على هذه الظاهرة اسم "فخ التراجع"²⁶. ونتيجة لذلك، يتجه المشترون العالميون المتميزون بنشاط نحو الموردين الذين يتمتعون بمصادر مواد قابلة للتتبع، وتوثيق موثق لسبائك المعادن، وشهادات من جهات خارجية، مما يخلق تباينًا في الجودة ضمن شريحة الموردين من المستوى الثاني نفسها.

6. تحليل أنواع المنتجات

6.1 أجزاء التآكل حسب المكون

تحتوي كل آلة تمزيق سيارات على فئات متعددة من قطع الغيار المستهلكة، ولكل منها آليات تآكل مميزة، وفترات استبدال، ومتطلبات مواد خاصة بها.

| مكون | الوظيفة | المواد الأولية | الفترة التقديرية للاستبدال |

| مطارق | عنصر التأثير الأساسي؛ التلامس المباشر مع الخردة | Mn13، Mn13CrMo، سبيكة DHT، 42CrMo | 500-2,000 ساعات |

| بطانات الصدف | حماية غلاف آلة التقطيع من التلف الثانوي | فولاذ عالي المنغنيز، حديد عالي الكروم | يُقدّر بـ 2,000-5,000 ساعة |

| فتحات تصريف المياه | التحكم في حجم الجسيمات الناتجة؛ الاحتكاك المستمر | Mn13، Mn13CrMo | يُقدّر بـ 1,000-3,000 ساعة |

| السندانات / قضبان الكسر | سطح اصطدام ثانوي؛ يمتص طاقة المطرقة | فولاذ عالي المنغنيز، فولاذ سبيكي | يُقدّر بـ 2,000-4,000 ساعة |

| أغطية/واقيات الدبابيس | حماية مجموعات دبابيس المطرقة | Mn13، Mn13CrMo | 500-2,000 ساعات |

| قضبان الدفع | قم بإدخال المواد إلى حجرة التقطيع | سبائك الصلب | يُقدّر بـ 4,000-8,000 ساعة |

| قضبان القاطع | المساعدة في تقليل الحجم الثانوي | حديد عالي الكروم | يُقدّر بـ 2,000-4,000 ساعة |

تم الحصول على فترات استبدال المطرقة من بيانات التشغيل الصناعية ²⁰. أما الفترات الزمنية للمكونات الأخرى فهي تقديرات إرشادية تستند إلى البيانات التي أبلغ عنها المشغلون؛ وتختلف الفترات الزمنية الفعلية حسب تركيبة المواد الخام وطراز آلة التقطيع وكثافة التشغيل.

تستحوذ المطارق على الجزء الأكبر من الإنفاق على الاستبدال. باعتبارها العنصر الأساسي للتأثير في كل دورة تمزيق، فإن المطارق تتحمل أعلى معدلات التآكل وتتطلب الاستبدال الأكثر تكرارًا - مما يجعلها أكبر بند منفرد في ميزانيات شراء قطع الغيار المستهلكة ²⁰.

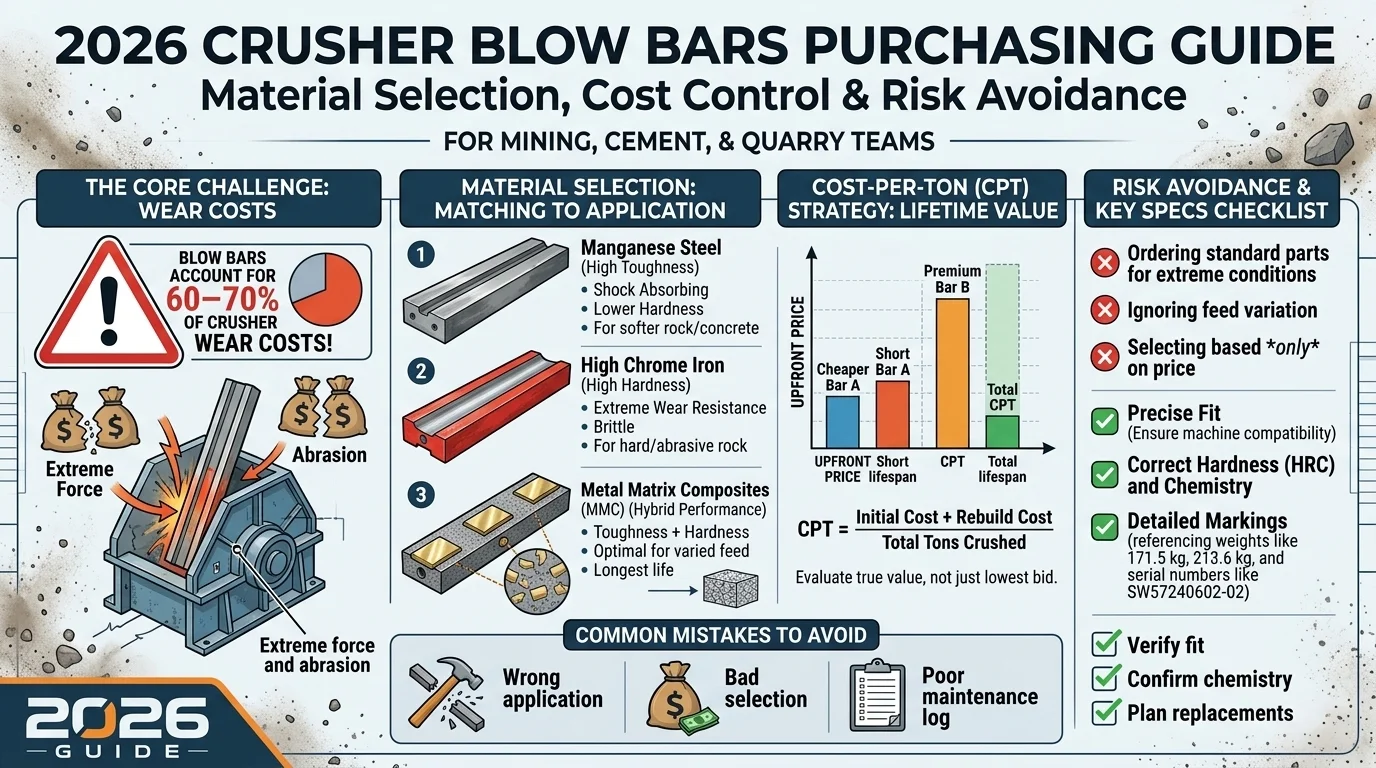

6.2 مواصفات السبائك القياسية في الصناعة

تُعتبر درجات المواد التالية هي المعايير الصناعية المعتمدة لقطع غيار آلات تمزيق السيارات ²⁰:

| الصف | C% | مليون٪ | كر٪ | مو٪ | ني٪ | التطبيقات الأولية |

| Mn13 | 1.03-1.17 | 12.5-14.0 | - | - | - | المطارق، السندانات، الشبكات، واقيات الدبابيس |

| Mn13CrMo | 1.1-1.22 | 12.5-14.0 | 0.48-0.70 | 0.43-0.57 | - | المطارق، السندانات، الشبكات، واقيات الدبابيس |

| 42 كرمو | 0.38-0.45 | 0.50-0.80 | 0.90-1.20 | 0.15-0.25 | - | المطارق والقبعات |

| سبيكة DHT | 0.49-0.50 | 0.6-0.8 | 0.9-1.2 | 0.55-0.65 | 1.15-1.25 | المطارق فقط (درجة ممتازة) |

7. اتجاهات تكنولوجيا المواد

لقد شهد علم المواد المستخدمة في تصنيع أجزاء آلات التقطيع تطوراً كبيراً خلال العقدين الماضيين. ويهدف كل جيل من تطوير المواد إلى تحقيق النتيجة نفسها: معالجة كميات أكبر من المواد لكل قطعة يتم استبدالها.

7.1 فولاذ عالي المنغنيز (فولاذ هادفيلد) - خط الأساس المعتمد

لا يزال الفولاذ عالي المنغنيز، الذي يحتوي على 13-14% من المنغنيز - والمعروف تجاريًا باسم فولاذ هادفيلد أو المنجنيز - المادة السائدة في صناعة قطع غيار آلات تمزيق السيارات ²⁴. وتعود متانته في مواجهة الصدمات إلى آلية فريدة للتصلب بالتشكيل: حيث يتصلب سطحه تدريجيًا مع تكرار الضربات، مما يُنشئ طبقة عمل مقاومة للتآكل بشكل متزايد، بينما تبقى المادة الأساسية صلبة ومرنة. أهم خصائص الأداء:

- مقاومة استثنائية للصدمات مع استطالة تتراوح بين 30 و50% قبل الكسر

- تزداد صلابة السطح مع الاستخدام بدلاً من أن تتدهور.

- فعال من حيث التكلفة على نطاق واسع لدورات الاستبدال عالية التردد

لا تزال سبائك Mn13 ومتغيراتها المعدلة من الكروم والموليبدينوم (Mn13CrMo) هي المواصفات الافتراضية للمطارق والشبكات والسندان في جميع أنحاء قاعدة تركيب آلات تمزيق السيارات العالمية.

7.2 حديد الزهر عالي الكروم - حصة متزايدة في البيئات الكاشطة

يكتسب حديد الزهر عالي الكروم (Cr20–Cr26) رواجًا متزايدًا في تطبيقات آلات التقطيع التي تتميز بالمواد الخام الدقيقة شديدة الكشط، بدلًا من الأحمال الصدمية القوية²⁷. وبصلابة نموذجية تتراوح بين 58 و66 HRC، يتفوق هذا الحديد على فولاذ المنغنيز في ظروف التآكل الخالص، على الرغم من أنه أكثر عرضة للكسر تحت تأثير الصدمات الشديدة. ويُستخدم بشكل متزايد في شبكات التفريغ وبطانات الآلات حيث يكون التآكل هو العامل المهيمن.

7.3 أجزاء مركبة من كربيد التيتانيوم والسيراميك - الفئة الممتازة

تُنتج الأجزاء القابلة للتآكل التي تتضمن جزيئات كربيد التيتانيوم (TiC) أو حشوات سيراميكية في مصفوفة فولاذية متينة عمر استخدام أطول من 2 إلى 5 مرات تفوق هذه التقنية مثيلاتها من الفولاذ المنغنيزي القياسي²⁷. يتميز الهيكل المركب - وهو عبارة عن طبقة داخلية شديدة الصلابة ضمن مصفوفة مقاومة للصدمات - بقدرته على تحمل أحمال التآكل والصدمات الناتجة عن بيئات آلات تمزيق السيارات. يتم تعويض التكلفة الأولية المرتفعة بانخفاض عدد عمليات الاستبدال، وتقليل وقت التوقف، وخفض تكلفة العمالة لكل طن مُعالَج. وتقوم الشركات الصينية الرائدة حاليًا بتطبيق تقنية صبّ السيراميك المتقدمة، القابلة للتطبيق على الفولاذ عالي المنغنيز، والحديد الزهر عالي الكروم، وسبائك الفولاذ، وذلك لمنافسة موردي المعدات الأصلية الغربيين المتميزين²⁸.

7.4 المسبوكات ثنائية المعدن - حل ناشئ عالي الأداء

تجمع المطارق ثنائية المعدن بين سطح عمل صلب عالي الكروم ملتصق معدنيًا بقاعدة فولاذية متينة منخفضة السبائك²⁷. تتميز هذه المطارق بمقاومة قصوى للتآكل في منطقة الصدم، ومتانة عالية ضد الكسر عند نقطة التثبيت الهيكلية. ومع توجه المشغلين في المنشآت ذات الإنتاجية العالية نحو قياس التكلفة الإجمالية للملكية بدلاً من سعر الشراء، تكتسب المسبوكات ثنائية المعدن رواجًا متزايدًا في المواصفات.

مسار تطور المواد:

Mn13 (قياسي) ← Mn13CrMo ← حديد عالي الكروم ← مركب TiC ← حشوة ثنائية المعدن / سيراميك

[التكلفة الأساسية] [التكلفة الإجمالية للملكية المميزة]

8. تحليل الطلب في المراحل اللاحقة

8.1 تمزيق السيارات ومعالجة المركبات المنتهية الصلاحية

- تقريبا يتم إعادة تدوير 27 مليون مركبة على مستوى العالم كل عام(OICA) ³

- متوسط وزن المركبة: 1,400-1,800 كجم، مع 65% منها تتكون من الفولاذ والحديدقابلة للاسترداد بمعدل 90% تقريبًا ³

- حسابات إعادة تدوير سيارات الركاب 2% من حصة سوق إعادة تدوير المركباتفي عام 2025 ³

- معدل إعادة تدوير المركبات الإجمالي (إعادة الاستخدام + استعادة الطاقة): 80-95% من وزن المركبة³

- الأهداف الإلزامية للاتحاد الأوروبي: إعادة استخدام المركبات بنسبة 85% + قابلية إعادة التدوير بنسبة 95%لكل وحدة في نهاية عمرها الافتراضي 10

- تحقق خطوط معالجة مخلفات تقطيع السيارات المتقدمة معدلات استخلاص المعادن التالية: 5%29

8.2 إعادة تدوير خردة الصلب والمعادن الحديدية

تشكل المعادن الحديدية ما يقارب 75% من سوق إعادة تدوير الخردة المعدنية العالمي من حيث القيمة ²، مع مساهمة "الخردة القديمة" (بعد الاستهلاك) تقريبًا 60% من إجمالي إمدادات الخردة في عام 2025². ينمو قطاع السيارات بمعدل أسرع معدل نمو سنوي مركب للاستخدام النهائي بنسبة 4.7% من بين جميع الصناعات المستهلكة للخردة². يستحوذ قطاع البناء والتشييد حاليًا على الحصة الأكبر من الاستخدام النهائي بنسبة تقارب 38% ²، لكن قطاع السيارات يمثل أسرع القطاعات نمواً والمرتبط مباشرة بعمليات التقطيع.

8.3 إعادة تدوير المعادن غير الحديدية والألومنيوم

يشهد قطاع إعادة تدوير المعادن غير الحديدية نمواً بمعدل نمو سنوي مركب قدره 4.6٪ حتى عام 2035 ٢- من المتوقع أن يصل سوق خردة الألومنيوم إلى 48.6 مليار دولار أمريكي بحلول عام 2030 (معدل النمو السنوي المركب: 9.8%) ¹⁴. مشاريع مختبر أوك ريدج الوطني تصل إلى 350,000 ألف طن من خردة صفائح الألمنيوم المستخدمة في صناعة هياكل السيارات الكهربائية في أمريكا الشمالية ستدخل في مسارات إعادة التدوير بحلول أوائل ثلاثينيات القرن الحادي والعشرين ¹⁵. بالإضافة إلى ذلك، 98-99% من بطاريات السيارات قابلة لإعادة التدوير من الناحية الفنية ³، مما يخلق متطلبات معالجة جديدة لتقطيع حزم بطاريات السيارات الكهربائية - وهو تطبيق ناشئ له متطلبات مميزة لأجزاء التآكل.

8.4 قاعدة معدات التقطيع واستخدام السعة

- مبيعات آلات التقطيع الأولية العالمية: حوالي 3,300 وحدة في عام 2025بمتوسط سعر قدره 122,000 دولار أمريكي ⁵

- إجمالي الطاقة الإنتاجية: حوالي 4,000 وحدة سنوياً(~82% من معدل استخدام الطاقة الإنتاجية) ⁵

- متوسط هوامش الربح الإجمالية في قطاع معدات التقطيع: ~ 25٪⁵

- تُحدد قاعدة التركيبات التراكمية - التي تنمو بمعدل 3,300 وحدة سنويًا تقريبًا - الحد الأدنى للنمو طويل الأجل لسوق قطع غيار ما بعد البيع.

9. تحديات السوق

تؤدي دورات أسعار الخردة إلى تقلبات في الطلب. تتأثر أسعار الخردة المعدنية بدورات سوق الصلب، والسياسات التجارية، وظروف الطلب العالمي⁶. عندما تنخفض الأسعار بشكل حاد، تتقلص هوامش ربح شركات إعادة التدوير، ويتم تأجيل الإنفاق الرأسمالي على ترقيات قطع الغيار عالية الجودة. تستمر الشركات في استبدال القطع المستهلكة، ولكنها قد تختار خيارات أقل جودة حتى تتحسن هوامش الربح.

يؤدي التوقف غير المخطط له إلى تفاقم مخاطر سلسلة التوريد. تعتمد عمليات تمزيق السيارات على جداول إنتاجية دقيقة، حيث يُعدّ أي توقف غير متوقع مكلفًا للغاية. وقد تُجبر التأخيرات في توريد قطع الغيار - سواءً بسبب اضطرابات الشحن أو نقص المخزون أو عدم الالتزام بمواعيد التسليم - المشغلين على تشغيل الآلات بما يتجاوز حدود التآكل الآمنة⁴. ويعزز هذا الوضع مكانة الموردين الذين يتمتعون بتوافر موثوق للمخزون وفترات تسليم قصيرة.

تفاوت الجودة في سوق ما بعد البيع. أدى التنافس السعري الشديد بين بعض المصنّعين الصينيين ذوي الجودة المتدنية إلى تباينٍ حاد في جودة قطع الغيار. ويُعرّض المشترون الذين يعتمدون على السعر فقط في اختيار المورّد أنفسهم لخطر أعطال القطع، وتسارع معدلات التآكل، وحوادث السلامة. ولم يعد الحصول على الشهادات وتتبع المواد خيارًا للمشغلين الذين يستخدمون آلات ذات إنتاجية عالية ونتائج بالغة الأهمية.

تتطلب المواد الخام المستخدمة في تصنيع المركبات الكهربائية تكوينات معدلة. تُدخل المركبات الكهربائية تركيبات مواد لم تُصمم مطاحن المطارق التقليدية لمعالجتها بكفاءة، مثل حزم بطاريات الليثيوم أيون كبيرة الحجم، وحزم كابلات الجهد العالي، وهياكل السيارات المصنوعة من الألومنيوم بكثافة. ويتطلب تكييف مواصفات قطع الغيار مع هذه المواد الخام الجديدة استثمارًا واختبارًا وتعاونًا مع الموردين.

يؤثر تقلب سوق الألومنيوم على اقتصاديات تقطيع المعادن غير الحديدية. إعادة التدوير اليوم (أبريل 2026) وثقت تقلبات شديدة في أسواق الألومنيوم ³⁰، مما يؤثر بشكل مباشر على قرارات الاستثمار في تكوينات آلات التقطيع التي تركز على الألومنيوم ودورات تخطيط شراء قطع الغيار المرتبطة بها.

10. الفرص الرئيسية

إذا سألت معظم مشغلي آلات التقطيع عن أكثر ما يقلقهم ليلاً، فإن التوقف غير المخطط له بسبب أعطال الأجزاء المستهلكة يحتل مرتبة متقدمة. هذا الحوار يعيد تشكيل مشهد الفرص المتاحة للموردين في عام 2026.

تمزيق بطاريات السيارات الكهربائية - لا تزال المواصفات قيد الكتابة. يُولّد قطاع إعادة تدوير بطاريات السيارات الكهربائية طلبًا متزايدًا على معدات التقطيع وأجزاء التآكل ذات الأشكال الهندسية التي لا تزال تفتقر إلى معايير صناعية مُعتمدة. ويدخل الموردون الذين يمتلكون القدرة الهندسية المعدنية اللازمة لتطوير تصاميم مُخصصة لتطبيقات مُحددة لمواد تغذية البطاريات، سوقًا تُعتبر فيه الخبرة الفنية، وليس السعر، المعيار الأساسي للاختيار.

إن حجة التكلفة الإجمالية للملكية لقطع الغيار الممتازة قابلة للقياس. يؤدي استخدام مجموعة مطارق تدوم 3,000 ساعة بدلاً من 1,000 ساعة إلى إلغاء دورتي استبدال، مما يوفر العمالة ووقت الرافعة، ويقلل من كمية الإنتاج المفقودة خلال كل عملية استبدال. يتمتع الموردون القادرون على توثيق أداء عمر التآكل الميداني ببيانات المشغلين بميزة هيكلية على أولئك الذين يتنافسون على سعر الوحدة فقط. تنتقل المسبوكات المركبة من كربيد التيتانيوم والمسبوكات ثنائية المعدن من كونها منتجات متخصصة إلى منتجات شائعة في عمليات الإنتاج عالية الإنتاجية، وذلك تحديدًا لأن حسابات الجدوى الاقتصادية أثبتت فعاليتها.

تمثل الهند وجنوب شرق آسيا المرحلة التالية من تطوير القدرات. يُضفي إطار الحوافز الهندي لتخريد المركبات المنتهية الصلاحية طابعًا رسميًا على قطاع التخريد الذي كان يعمل تاريخيًا بشكل غير رسمي. ويمثل أسطول السيارات المتنامي في جنوب شرق آسيا، إلى جانب البنية التحتية غير المتطورة للمركبات المنتهية الصلاحية، أفقًا جديدًا للاستثمار في قدرات التقطيع. وسيحظى الموردون الموجودون بالفعل في هذه الأسواق، عند تسارع وتيرة التوسع، بعلاقات شراء رائدة.

تُساهم الصيانة التنبؤية في خلق نموذج جديد للإيرادات. تنتقل أجهزة استشعار مراقبة التآكل وجدولة الاستبدال القائمة على الذكاء الاصطناعي من مرحلة التجربة إلى مرحلة التطبيق في عمليات إعادة التدوير واسعة النطاق. ويتحول موردو قطع الغيار المستهلكة الذين يندمجون في هذه الأنظمة - من خلال وضع علامات على القطع المتوافقة مع إنترنت الأشياء، أو شراكات بيانات التآكل، أو عقود الخدمة - من مبيعات المعاملات إلى إيرادات الخدمة المتكررة.

ستؤدي سياسة الصلب الدائري في أوروبا إلى زيادة الطلب على الإنتاج بشكل مستدام لعقد من الزمان. ستساهم أهداف الاتحاد الأوروبي المتعلقة بالصلب الدائري - والتي تتطلب زيادة المحتوى المعاد تدويره في تطبيقات السيارات والبناء والتعبئة والتغليف - في استدامة نمو إنتاجية آلات التقطيع لما بعد عام 2030 ³¹. ويمثل مُعاد تدوير المواد الأوروبيون الذين يستثمرون في زيادة طاقتهم الإنتاجية الآن لتلبية هذه المتطلبات شريحةً مميزةً من مشتري قطع الغيار على المدى الطويل.

11. المراجع

| # | مصدر | النوع | URL |

| ¹ | رؤى بحوث الأعمال - تقرير سوق آلات التقطيع الصناعية | أبحاث الأسواق | https://www.businessresearchinsights.com/market-reports/industrial-shredder-market-103204 |

| ¹ᵃ | أبحاث جراند فيو - سوق آلات تمزيق المعادن | أبحاث الأسواق | https://www.grandviewresearch.com/industry-analysis/metal-shredder-market |

| ² | أبحاث بريسيدنس - سوق إعادة تدوير الخردة المعدنية | أبحاث الأسواق | https://www.precedenceresearch.com/scrap-metal-recycling-market |

| ³ | Market.us - تقرير سوق إعادة تدوير المركبات | أبحاث الأسواق | https://market.us/report/vehicle-recycling-market/ |

| ⁴ | لينكد إن - سوق آلات التكسير والتقطيع في الولايات المتحدة | تحليل الصناعة | https://www.linkedin.com/pulse/united-states-crusher-shredder-machine-market-size-2026-sxuwf/ |

| ⁵ | QYResearch عبر OpenPR - تحليل صناعة آلات التقطيع الأولية 2026-2032 | أبحاث الأسواق | https://www.openpr.com/news/4445490/primary-shredder-industry-analysis-2026-2032-unlocking |

| ⁶ | رؤى سوقية متماسكة - سوق إعادة تدوير الخردة المعدنية 2026-2033 | أبحاث الأسواق | https://www.coherentmarketinsights.com/industry-reports/scrap-metal-recycling-market |

| ⁷ | آي بي آي إس وورلد - إعادة تدوير الخردة المعدنية في الولايات المتحدة | تقرير الصناعة | https://www.ibisworld.com/united-states/industry/scrap-metal-recycling/5391/ |

| ⁸ | لينكد إن - رؤى سوق إعادة تدوير المركبات المنتهية الصلاحية | تحليل الصناعة | https://www.linkedin.com/pulse/end-of-life-vehicle-recycling-market-industry-6uaic |

| ⁹ | مجلس الاتحاد الأوروبي - لائحة المركبات المنتهية الصلاحية ST-6759-2026 | وثيقة رسمية | https://data.consilium.europa.eu/doc/document/ST-6759-2026-INIT/en/pdf |

| ¹⁰ | إنيربات أمريكا - كيف تتم إعادة تدوير السيارات | مقال صناعي | https://www.enerpatrecycling.com/how-are-cars-recycled.html |

| ¹¹ | نيتي أيوج - تعزيز الاقتصاد الدائري للمركبات المنتهية الصلاحية في الهند | تقرير الحكومة | https://niti.gov.in/sites/default/files/2026-01/Enhancing-Circular-Economy-of-End-of-Life-Vehicles-ELVs-in-India.pdf |

| ¹² | ShreddingTech - تعليق صناعي يستشهد بالرابطة العالمية لإعادة التدوير (2024) | مقال صناعي (مرجع ثانوي) | https://www.shreddingtech.com/blog/how-does-a-scrap-metal-shredder-increase-the-value-of-scrap-metal-recycling.html |

| ¹³ | ياهو فاينانس - تقرير سوق إعادة تدوير المعادن غير الحديدية 2026 | تقرير السوق | https://finance.yahoo.com/news/non-ferrous-metal-recycling-market-145800159.html |

| 14 | سوق AWS - سوق إعادة تدوير خردة الألومنيوم | بيانات السوق | https://aws.amazon.com/marketplace/pp/prodview-6o3brezmtdsg2 |

| 15 | مختبر أوك ريدج الوطني - سبيكة ألومنيوم جديدة لسلسلة توريد السيارات المحلية | البحث عن | https://www.ornl.gov/news/new-ornl-aluminum-alloy-strengthen-domestic-auto-supply-chain |

| 16 | مدونة كي 2 كاستينغز لإعادة تدوير المعادن | مقال صناعي | https://www.k2castings.com/category/metal-recycling/ |

| 17 | لينكد إن / تقارير ورؤى - سوق آلات التقطيع الصناعية في أوروبا | أبحاث الأسواق | https://www.linkedin.com/pulse/europe-industrial-shredder-market-future-developments-forecast-cspjc/ |

| 18 | شركة بورشه للاستشارات - المركبات المنتهية الصلاحية كمورد رئيسي للاقتصاد الدائري | تقرير استشاري | https://www.porsche-consulting.com/international/en/publication/elvs-key-resource-circular-economy |

| 19 | ERTRAC — إعادة تدوير المركبات المنتهية الصلاحية في الاتحاد الأوروبي (2026) | تقرير رابطة الصناعة | https://www.ertrac.org/wp-content/uploads/2026/03/ERTRAC-CC-Deep-Dive-ELV-Recycling-2026.pdf |

| ²⁰ | صب Qiming | بيانات الشركة المصنعة | https://www.qimingcasting.com/products/shredder-wear-parts/ |

| ²¹ | هوا شنج الصب | بيانات الشركة المصنعة | https://www.hscastings.com/metal-crusher-parts/ |

| ²² | مايانغ كاستينغ | الشركة المصنعة (يوصى بزيارة موقع الشركة الإلكتروني للتحقق) | https://www.mayang.cn/product/scrap-metal-recycling-shredder-wear-parts/ |

| ²³ | مسبك صن ويل | بيانات الشركة المصنعة | https://www.sunwillmachinery.com/wear-parts/shredder-hammers/ |

| ٢٤ | صب ووجينج | بيانات الشركة المصنعة | https://www.wjfoundry.com/shredder-parts/ |

| ²⁵ | شركة K2 للمسبوكات - إعادة تدوير المعادن | بيانات الشركة المصنعة | https://www.k2castings.com/category/metal-recycling/ |

| ²⁶ | أوبيسيميتال - ديناميكيات التنافس نحو القاع في المسبوكات المقاومة للتآكل | تعليق الصناعة | https://www.opisimetal.com/?gongsi/160.html |

| 27 | CrusherWearPartsPro — تركيبة مواد مطرقة الكسارة | المادة الفنية | https://crusherwearpartspro.com/crusher-hammer-material-composition/ |

| 28 | تقنية صب الحشوات الخزفية - الوثائق الفنية للشركة المصنعة (يجب التحقق من عنوان URL المحدد مع الشركة المصنعة) | البيانات الفنية للشركة المصنعة | - |

| 29 | شركة ASMCO | دراسة حالة للمصنّع | https://www.amsco.us/products/shredder/ |

| ³⁰ | إعادة التدوير اليوم - عدد أبريل 2026 | النشرة التجارية | https://www.recyclingtoday.com/fileuploads/audience/issues/2026/4/8/april_recyclingtoday_flipbook-lo.pdf |

| ³¹ | ساينس دايركت - الاقتصاد الدائري وسلسلة توريد الصلب في الاتحاد الأوروبي | بحث اكاديمي | https://www.sciencedirect.com/science/article/pii/S0921344926000492 |

تاريخ إعداد التقرير: ١١ أبريل ٢٠٢٦. جميع البيانات مستقاة من تقارير أبحاث السوق المتاحة للجمهور، ومنشورات القطاع، والوثائق الحكومية، وبيانات الشركات المصنعة كما هو مذكور. يجب التحقق بشكل مستقل من المراجع المصنفة على أنها "مصدر أولي غير موثق" أو "مرجع ثانوي" قبل استخدامها في السياقات التجارية أو الاستثمارية أو التنظيمية. المراجع التي تحمل علامة "—" في حقل عنوان URL تتطلب التحقق المباشر من الشركة المصنعة.