1. Summarium Exsecutivum

a global partes detritionis fodinarum Mercatus annum 2026 ex statu roboris structuralis ingreditur. Tres vires simul convergunt: transitus energiae cuprum, lithium et nickelum e terra celeritate inaudita extrahit; sumptus capitales in fodinis post decennium subinvestitionis acriter se recuperat; et corpora metallica mundi duriora et profundiora fiunt, cyclos substitutionis per omnem categoriam partium detritionis breviantes.

Numeri fabulam claram narrant. Partes detritionis triturae solae fere repraesentant... Mercatus quinque miliardorum dollariorum Americanorum anno 2024...ad septem miliarda dollariorum Americanorum anno 2029 tendens. Instrumenta ad terram capiendam (seu GET) — dentes situlae, acies secantes, et caules ripper qui primum ictum in quavis excavatione accipiunt — constituunt... Mercatus 9.8 miliardorum dollariorum Americanorum...ad 13.7 miliarda dollariorum Americanorum anno 2030 perventurum esse praedicitur. Tegumenta molendina, minus splendida sed aeque critica armatura intra molendina, incrementum constantem sequuntur. 5.87% CAGR per MMXXVIII.

Interea, scena competitiva magis magisque interesting fit. Metso, Weir Group, et FLSmidth adhuc partes dominantes in tegumentis molendinorum tenent — sed unumquodque segmentum suam logicam competitivam habet. In partibus attritionis contritorum, structura trium praecipuorum est Metso, Magotteaux, et Weir. In GETs, notae OEM (Caterpillar, Komatsu) cum peritis pure-play sicut ESCO et Hensley certant. Et in post-venditione per omnes categorias, fabri Sinenses non iam simpliciter versiones viliores productorum occidentalium offerunt — veram facultatem technicam aedificant.

Summa summarum: anno 2026, Partes detritionis in fodinis magis magisque non sunt negotium mercium — saltem non in gradu efficaciae ubi margines fiunt. Est certamen technologiae et servitii, ubi materiae provectae (inserta TiC, composita ceramica, systemata bimetallica) et suggesta digitalia ad detritionem monitorandam verae differentiae sunt. Societates quae hanc distinctionem intellegunt margines praestantiores capient. Quae non intellegunt, compressionem marginis accelerantem ex omni directione experientur.

2. Ambitus Huius Relationis: Quid pro Pars Detritionis Fodinae Habetur?

Vocabulum "partes detritionis fodinarum" laxe adhibetur — et definitio ambitus maximi momenti est cum figuras magnitudinis mercatus inter fontes comparantur.

Pro hac relatione, partes detritionis fodinarum Definiuntur ut partes substituibiles destinatae ad abrasionem, ictum, et erosionem absorbendam dum mineralia extrahuntur, contunduntur, molentur, et materiae tractantur. Consilio fabricatae sunt ut deterantur et substituantur, apparatum structurale sumptuosum circa eas protegentes.

Familiae productorum comprehensae:

- Partes detritionis trituratoris: laminae maxillae, mantelia, concava, virgae ictus, laminae impactus

- Tegumenta molendina: Systemata tegumentorum e gummi, ferro, et materiis compositis pro molis SAG, AG, globulis, et virgis

- Instrumenta ad terram aggrediendam (GETs): dentes situlae, acies caesentes, adaptatores, caules ripper

- Partes detritionis antliae et pulveris: impellers, liners, guttur buches

- Media veli et tegumenta tabularum: Superficies cribrātōriae polyurethane/gummi, tegumenta canalis

Hoc ambitus media trituratoria (globos ferreos, cylindros) et partes apparatuum pure structurales excludit. Ubi latiores figurae industriales ad contextum citantur, differentia ambitus clare notatur.

3. Magnitudinem Mercatus Globalis et Praedictiones Incrementi

3.1 Mercatus Latus Partium Detersionis Industrialis

Pro contextu scalae: mercatus globalis partium detritionis per omnes industrias — fodinas, constructionem, cementum, fabricationem, energiam — aestimatus est ad USD 722 billion in MMXIX, ad circiter pervenire projectum est 1.21 trillion dollariorum Americanorum anno 2035 ad CAGR 5.29% (Investigatio Praecedentiae, Ianuario 2026)Fodinae partem significantem sed minorem repraesentant.

3.2 Partes detritionis triturae

Mercatus partium detritionis triturae aestimatur ad USD 5.0 billion in MMXIX et ad circiter perventurum esse praedicitur USD 7.0 sescenti ab 2029, incrementum annuum compositum (CAGR) in intervallo 6–7% reflectens (Relatio Analytica Mercatus, Ianuarius 2026).

Hic mercatus in summo concentratus est — Metso, Magotteaux, et Weir Group prima loca tenent — sed cum longa et fragmentata cauda officinarum fundiariarum regionalium et venditorum post-mercatum. Sina est unicus maximus mercatus nationalis et centrum exportationis maioris momenti pro componentibus post-mercatum. Notandum est: aestimatio 6-7% CAGR pro partibus detritionis triturae paulo supra figuram lintei molendini est, reflectens expositionem directam huius segmenti ad activitatem fodinarum primariarum et adoptionem celeriorem partium ceramicarum et compositarum pretiosiorum.

3.3 Tegumenta Molendinaria

| Anno | foro magnitudine | CAGR | Source |

| 2024 | LXXXII billion USD | - | Nuntius Prime, Septembris 2025 |

| 2025 | LXXXII billion USD | - | Nuntius Prime, Septembris 2025 |

| 2031 (prospicere) | LXXXII billion USD | 5.87% | Nuntius Prime, Septembris 2025 |

Mercatus tegumentorum molendinariorum — ad systemata tegumentorum singularia (gummi, chalybe, composito) pertinens — pervenit USD 1.28 billion in MMXIX et constanter crescit 5.87% CAGR per 2031 (Relatio a Prima Investigationis Turma, Septembri 2025)Hic est primus numerus per totum hunc nuntium adhibitus.

⚠️ Nota de Datis — Cur Numerum Multo Maiorem Alibi Videas: Nonnullae fontes numeros mercatus tegumentorum molendinariorum usque ad 9.9 miliarda dollariorum Americanorum citant. Hae aestimationes utuntur ambitu multo latiore qui media molendi (globos ferreos, cylindros), apparatum classificationis, et interna molendina affinia comprehendit — categorias saepe separatim a systematibus tegumentorum venditas et administratas. Duo numeri non sunt comparabiles. Semper ambitum verifica antequam relationes inter se compares.

3.4 Instrumenta Ad Terram Incipienda (IGI)

| Anno | foro magnitudine | CAGR | Source |

| 2024 | LXXXII billion USD | - | Investigatio Mercatus Strategica, Decembri 2025 |

| 2030 (prospicere) | LXXXII billion USD | 5.8% | Investigatio Mercatus Strategica, Decembri 2025 |

Mercatus GET crescere praedicitur ab USD 9.8 miliarda (anno 2024) ad USD 13.7 miliarda anno 2030 ad CAGR de 5.8% (Investigatio Mercatus Strategica, Decembri 2025)Hic est primus numerus in hac relatione adhibitus.

⚠️ Nota de Datis: Aestimatio separata 8.38 miliarda dollariorum Americanorum pro anno 2025 cum cursu diverso citavit. Discrepantia verisimiliter differentias in ambitu geographico et utrum systemata GET ab OEM inclusa includantur reflectit. Numeri Investigationis Mercatus Strategici hic ut referentiae primariae adhibentur propter explicationem methodologiae magis explicitam.

Mercatus GET in intersectione postulationis fodinarum et constructionis situm est — quod eum paulo resistentiorem cyclis fodinarum specificis quam segmenta trituratorum vel linerorum molendinarum reddit.

3.5 Partes detritionis flotationis et tegumenta detritionis ferrea

Duae subsegmentationes minores sed significantes:

- Partes detritionis flotationis:aestimatum ad USD 1.45 billion in MMXIX, circuitibus flotationis spumae serviens, in concentratione cupri, auri, et niccoli adhibitis (Relatio Industriae, Iulio 2025)

- Tegumenta detritionis ferrea:crescens ad CAGR (Annual Rate Agreement) 83% ab anno 2025 ad annum 2035, impulsus a postulatione fodinarum et constructionis (Investigatio Mercatus Futura, Decembri 2025)

Summarium Magnitudinis Mercatus

| Pars | Location 2024 | CAGR | Annus Praedictus | Magnitudo Praedicta |

| Comprimens aliqua Partibus | ~USD 5.0 miliarda | 6, 7% | 2029 | ~USD 7.0 miliarda |

| molendini Liners | USD 1.28 miliarda | 5.87% | 2031 | USD 1.91 miliarda |

| Humus Congrediendi Tools | USD 9.8 miliarda | 5.8% | 2030 | USD 13.7 miliarda |

| Partes detritionis flotationis | ~USD 1.45 miliarda | N / A | - | - |

| Tegumenta Ferrea Deterentia | N / A | 2.83% | 2035 | - |

4. Foro justo

4.1 Per Genus Producti

Mercatus partium detritionis in fodinis non est monolithicus. Quaeque familia productorum suum proprium rhythmum postulationis, dynamicam competitivam, et curvam technologicam habet.

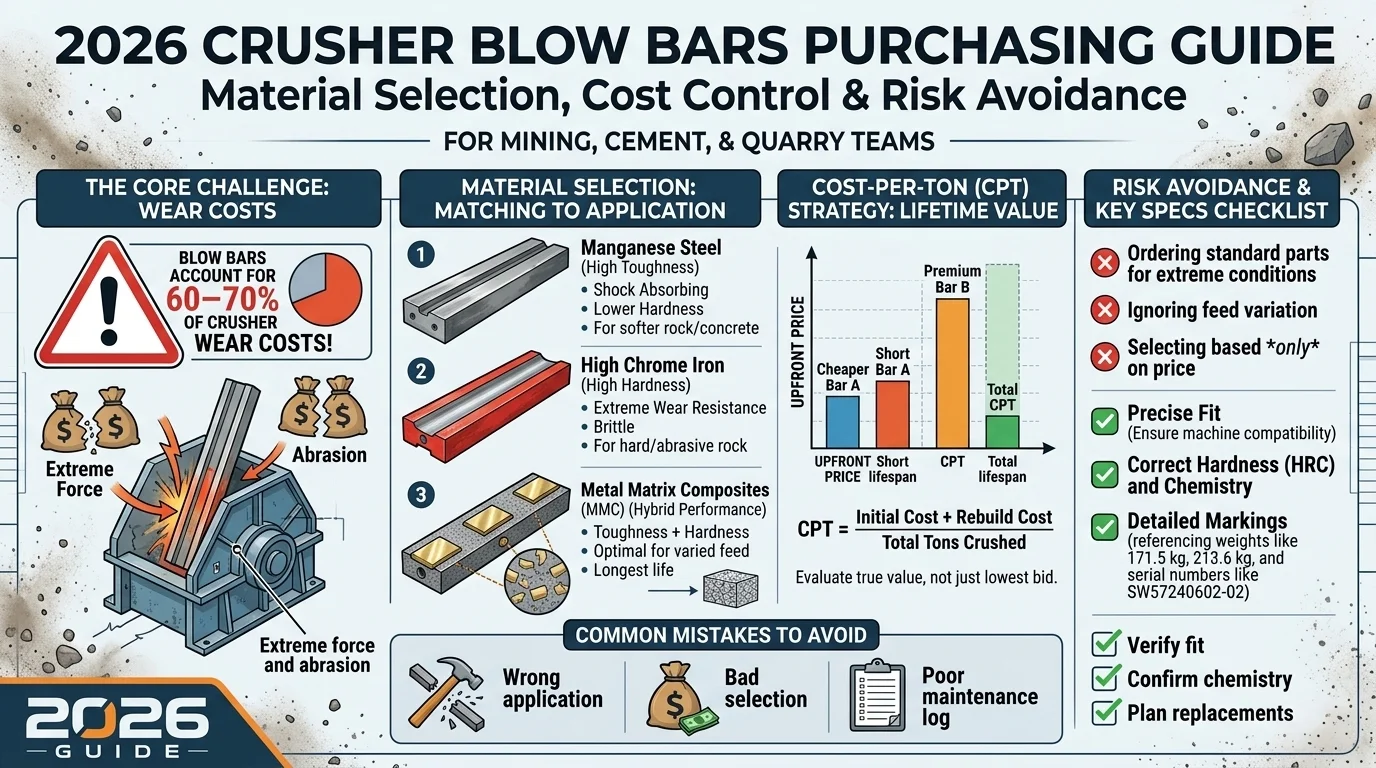

Partes detritionis trituratoris In tres categorias materiarum dividuntur: metallica (quae incumbens est — laminae maxillarum, manicae, concavae ex chalybe manganese alto vel ferro chromato), ceramica (celerissime crescens, cum meliorationibus diuturnitatis detritionis plus quam 40% documentatis), et systemata bimetallica composita quae stratas superficiales duras cum structuris substratis duris coniungunt.

Accipit Dentibus situlae et aciei a reditu dominantur. Systema adaptatoria et fasciculi laminarum detritionis celerius crescunt, dum societates fodinarum a substitutione ad hoc ad systematica programmata administrationis cycli vitae GET progrediuntur.

Tegumenta molendina Bifurcantur per applicationem. Molae SAG et AG magni diametri magis magisque systemata gummi vel Poly-Met (hybrida gummi-chalybea) praeferunt, ut tempora relineationis celeriora et meliora eventa securitatis habeant. Molae globulares minores tegumenta chalybea uti pergunt, ubi condiciones impactus maiorem duritiem requirunt.

4.2 Per Applicationem et Genus Fodinae

| Applicatio | Pars Reditus Aestimata | Producta Clavia Consumpta |

| Fodina superficialis (ferri, carbo, cuprum) | ~ 45% | GET, partes detritionis confractoris |

| Sub fodienda | ~ 30% | Terebrae, tegumenta transportatoria, compacta GET |

| Processus mineralium (omnium generum metallorum) | ~ 20% | Tegumenta molendina, partes detritionis flotationis, tegumenta antliae |

| Aedificatio et effossio lapicidinarum | ~ 5% | GET, laminae maxillae |

Operationes fodinarum superficialium — praesertim extractio mercium magnarum — manent maxima singularis consumptio et volumine et valore. Pars autem fodinarum subterranearum crescit, cum deposita cupri et auri altae qualitatis magis magisque altius penetrare requirant. (IndexBox, Aprili 2026).

4.3 Per Regionem

| regio | Pars Aestimata | Actiones Fodinarum Claves | incrementum Outlook |

| Asia pacificus | ~43–44% | Ferrum (AUS), carbo (AUT/ID), aes (CN/PH) | Basis stabilis, magni voluminis |

| Europe | ~ 20% | Cuprum (US/CAN), aurum, potassium | Moderata; mineralia critica in ascensu |

| Europa | ~ 15% | Lapicidinae aggregatorum effossiones; officia post-venditionis | Incrementum tardum; pecunia collocata secundum normas ESG (England, Governance, and Governance) |

| Americae | ~ 10% | Cuprum (CL/PE), lithium (CL/AR), argentum | Celerrime crescens |

| Medio Oriente & Africa | ~ 10% | chalcitis (ZA/GH), platinum (ZA), chalcitis | Emergens; magnum potentiale diuturnum |

Asiae et Oceani Pacifici ducunt cum circiter 43.56% partis mercatus materiarum resistentium attritioni anno 2025 (SNS Insider, Aprili 2026)Pilbara Australiae, fodinae carbonis Indonesiae, et circuitus domesticus processus Sinarum simul ingentem basin installatam repraesentant.

America Latina est regio observanda. Chile et Peruvia simul fere constituunt 33, 36% productionis aeris globalis — et ambae capacitatem augent ad occurrendum postulationi electrificationis. Proposita lithii in Deserto Atacama Chiliae et "Triangulo Lithii" Argentinae novas omnino vias consumptionis partium detritarum addunt. Pars regionis sumptus capitalis in fodinis globalis celerius crescit quam cuiuslibet aliae geographiae. (IndexBox, Aprili 2026).

5. Impulsores Mercatus Claves Anno 2026

5.1 Transitio Energiae: Machina Postulationis Structuralis

Impulsor gravissimus in foro partium detritionis fodinarum anno 2026 est structuralis et natura sua per plures annos pertinens: Transitio energiae globalis requirit effodiendas copias extraordinarias cupri, lithii, niccoli, cobalti et elementorum terrarum rararum..

Scalam vix exaggerare licet. Secundum Scenario Progressionis Sustinebilis IEA, postulatio lithii pro accumulatoribus usque ad annum 2040 circiter quadraginta vicibus augeri praedicta est. (IEA, Munus Mineralium Criticorum in Transitionibus Energiae Purae, 2021)Recensio IEA anni 2024 hoc ad circiter 9x sub scenario Emissionum Nettarum Zero mutavit, emendans emendationes technologiae accumulatorum et maiores rationes recirculationis — utraque figura mutationem extraordinariam postulationis structuralis repraesentat. Postulatio cupri ex fabricatione vehiculorum electricorum et infrastructura retiaria crescit; installationes venti maritimae multas tonnas cupri per MW capacitatis requirunt. (AIE Recensio Mercatus Mineralium Criticorum, 2023) — et aestimationes variantur secundum condicionem et viam technologicam.

Omnis tonna horum metallorum quae e terra prodit per contundentes, molas, et apparatum onerandi transit — omnia partes detritionis consumentes pretiis praedicibilibus. Hoc non est ventus cyclicus qui evanescit cum pretia rerum primarum cadunt. Est reorientatio structuralis industriae fodinarum globalis versus novum metallorum genus, in novis regionibus, novis generibus metalli.

5.2 Sumptus Capitalis Fodinarum Crescens

Post longum tempus disciplinae capitalis post recessionem rerum primarum annorum 2015–2020, societates fodinarum crumena sua denuo aperiunt:

- quod Mercatus Instrumentorum Mobilium FodinarumAnno 2025 ad 71.4 miliarda dollariorum Americanorum aestimatum est, et ad 123.1 miliarda dollariorum Americanorum anno 2035 perventurum esse praedicitur (incrementum annuum compositum 5.6%). (Perspicientiae Mercatus Futuri, Iulio 2025)Omnis nova machina cyclum consumptionis partium detritarum per plures annos ab primo die ingreditur.

- quod Mercatus Instrumentorum Processus MineraliumAnno 2025 valebat USD 22.9 miliarda, et praedicitur ad USD 35.6 miliarda anno 2035 crescere (CAGR 4.5%). (Perspicientiae Mercatus Futuri, Septembris 2025)

- Proposita viridia in Pilbara, zona cuprea Americae Meridionalis, et via ferri Africae Occidentalis novos fluctus postulationis generant qui per annos durabunt.

5.3 Corpora Metallica Profundiora, Duriora: Physica Raritatis

Hic est impulsor quem pleraeque relationes generales mercatus omnino omittunt: Minera mundi facile accessibilis et summae qualitatis magis magisque exhauritur.

Gradus in magnis fodinis cupri per quinque decennia decrescunt. Auri fossores altius penetrant. Operatores ferri in Australia metallum subtilius et complexum tractant. Cum deposita in superficie deficiunt, extractio altius et in saxum duriorem movetur.

Implicatio de partibus detritis directa est: chalybs durior, magis abrasivus plerumque accelerat taxas detritionis et breviat intervalla substitutionis - ceteris paribus. Cum crescentibus voluminibus productionis coniuncta, haec inclinatio saecularis structuraliter sustinet postulationem partium detritarum per unitatem productae in longo termino, quamquam actuales taxae detritionis significanter variant secundum genus instrumenti, parametros operandi, et mineralogiam chalybis.

5.4 Transformatio Servitii Post-Mercatum

Reditus post-venditionis nunc plus quam 65% reditus totalis repraesentant. pro lusoribus sicut Weir Group — et praecipui suppeditatores hanc dependentiam per officia digitalia active auxunt.

Novum exemplar: partes detritas vende, sed etiam suggestum monitorium, contractum sustentationis, et cautionem effectus vende. Clientes non pro lamina maxillae sed pro certo pretio per tonnam solvunt. Pacta TCO fundata sumptus commutationis prohibitive altos faciunt et rivos reditus recurrentes creant quos venditiones partium transactionales numquam possent.

5.5 Actio Constructionis et Infrastructurae

Ultra fodinas, mercatus GET (Green Exchange) fructum capit ex cyclo globali investitionum infrastructurarum qui nullum signum remissionis ostendit. Constructio viarum per Indiam et Asiam Meridionalem Orientalem, praeparatio locorum energiae renovabilis toto orbe terrarum, et programma infrastructurarum Americanum in progressu, omnia usum excavatorum et onerariorum impellunt — et ergo consumptionem GET. (Investigatio Mercatus Strategica, Decembri 2025).

6. Quisque competitive

6.1 Structura Mercatus: Tres Ludi Diversi in Una Industria

Temptat describere campum competitivum partium detritionis fodinarum ut mercatum unum. Non est. Partes detritionis triturae, tegumenta molendini, et GET singulae structuras competitivas distinctas habent. — duces diversi, dynamica diversa, fontes commodorum diversi. Differentias intellegere interest.

In omnibus tribus segmentis, pauci actores globales bene dotati gradus OEM et mercatus post-venditionis praestantissimi dominantur. Sub his: magnum et fragmentatum oecosystematis officinarum fundiariarum regionalum, fabricatorum specialium, et exportatorum Sinensium qui de pretio acriter certant. Tensio inter hos gradus constans est, et principales OEM magnopere in instrumenta digitalia pecunias collocant ut discrimen pretii minus attractivum clientibus videatur.

6.2 Mercatus Linteorum Molendinorum — Actores Praecipui (2024)

Nota: Data de portione mercatus infra ad hoc proprie pertinent. subsegmentum tegumenti molendiniPartes detritionis triturae et mercatus GET structuras competitivas distinctas habent — vide Sectiones 6.3 et 6.4.

| Rank | vexillum | Reditus Aestimatus (USD M) | Share Forum | HQ |

| 1 | Metso (olim Metso Outotec, renominata Maio 2023) | 430 | 14.2% | Espoo, Finland |

| 2 | FLSmidth | 390 | 12.9% | Hafnia, Daniae |

| 3 | Group F. | 320 | 10.5% | Glasguensis, UK |

| 4 | Trelleborg | 190 | 6.2% | Trelleborgia, Suecia |

| 5 | Bradken | 175 | 5.7% | Nouum Castrum, Australia |

| 6 | Magottaaux | 160 | 5.2% | Vallibus-sous-Chèvremont, Belgium |

| 7 | Multotec | 120 | 3.9% | Johannesburg, Meridianus Africa |

| 8 | Polycorpus | 95 | 3.1% | Ontario: Canada, |

| 9 | GIW Industries | 85 | 2.8% | Georgia, USA |

| 10 | HE Parts International | 70 | 2.3% | Decatur, Georgia, USA |

Fons: Relatio Turmae Investigationis Primae, Septembris 2025

6.3 Partes Detritionis Confractoris: Tabula Competitionis Alia

Mercatus partium detritionis triturae etiam a Metso, Magotteaux, et Weir Group ducit — sed dynamica a tegumentis molendinarum modis magnis differt. Hic, mercatus post-venditionis magis fragmentatus est et certamen pretiorum vehementior. Fabricatores Sinenses (Qiming Casting, HUBEI JYS) maximas incursiones in partes detritionis triturae fecerunt, praesertim in Asia-Pacifico et America Latina, quia tegumenta triturae facilius retro-ingeniari possunt quam systemata composita accurate fabricata in magnis molis adhibita.

Fabricatoribus occidentalibus originalibus (OEM) in hoc segmento, campus certaminis magis magisque technicus est: inserta ceramica et partes compositae TiC gradum perfunctionis repraesentant quem fabricatores Sinenses nondum plene replicaverunt. Ea fenestra non in infinitum aperta manebit.

6.4 Mercatus GET — Actores Claves

| versu impellunt, terno | vexillum | Notes |

| OEM Systems | Eruca, Komatsu, Hitachi | Systemata GET integrata pro classibus instrumentorum proprietariorum |

| Duces Puri Ludi | ESCO (Weir Group), Hensley Industries | Maximae notae GET independentes toto orbe terrarum |

| Periti Europaei | MTG (Metalogenia) | Fortis in mercatibus Europaeis et Americae Latinae |

| Lusores Regionales | Various | Fragmentati; de disponibilitate et pretio certantes |

ESCO — nunc pars Weir Group — manet dominans independens nota GET globaliter. Tensio mercatus GET inter OEM et post-mercatum dynamicam partium triturae imitatur: OEMs pro compatibilitate et cautionibus effectuum contendunt; venditores post-mercatum de pretio et disponibilitate locali certant.

6.5 Strategiae Lusorum Clavium

Metso (olim Metso Outotec) Ludum longum agit, in profunditate investigationis et progressionis (R&D) et vinculo digitali fundatum. Centrum servitii Chilianum amplificans directe sectorem cupri petit; suggestum monitorium detritionis, intellegentia artificiali adiuvatum, institutum programmata in omnem relationem cum clientibus inserit. Cum historia detritionis officinae tuae intra suggestum Metso residet, ad Bradken vel Polycorp transire significat illam basin scientiae institutionalis ab nihilo incipere.

Group F. Celeritatem in se iacit. Centrum fabricationis celeris, quod anno 2024 in Arizona apertum est, traditionem linteorum a hebdomadibus ad dies comprimere potest — quod praemium extraordinarium aestimatur cum tempus inoperabile plus quam 100,000 3 dollariorum Americanorum per horam constat. Experimenta linteorum impressorum tridimensionaliter adhuc incipient, sed propositum directionale manifestum est: mercatum substitutionis in casu necessitatis possidere.

FLSmidth Basi fabricationis et portfolio technologiarum simul diversificat. Acquisitio societatis TEi Wear Solutions facultatem machinationis detritionis auxit; pecunia in officina Indica formae gummi collocata eam ad incrementum Asiaticum paravit; systema monitorium acousticum SmartEar — quod laminam audit et detritionem tunicae tempore reali detegit — est res technologiae vere singularis.

CMS Cepcor Insignem motum commercialem mense Aprili anni 2026 fecit, societatem strategicam cum Superior Industries ad distributionem partium machinarum confractoriarum in America Septentrionali nuntians. (Supplementa, Aprili 2026)Perito mercatus post-venditionis, socium distributionis maioris in foro mundi lucrosissimo obtinere gradum magnum est.

Seres manufacturers — imprimis Qiming Casting, HUBEI JYS, et Xinhai Mining — sincera gratia merentur. Ultra simplicem pretii aemulationem ad veram facultatem technicam progressae sunt: formulas mixturarum metallicarum emendatas, traditionem celeriorem, et servitium post-venditionem magis magisque professionale. Quaevis analysis quae eas tamquam minas competitionis "vilioris pretii" tantum describit, mercatum male interpretatur.

6.6 OEM contra Postmercatum: Tensio Perennis

Fabricatores originales (OEM) argumentantur — recte — partes suas ad specificas machinarum trituratoriarum vel molendinarum designationes aptatas esse, et partes post-venditionis extra specificationes cautiones irritas facere, efficaciam minuere, et periculum accidentium augere posse. Venditores post-venditionis argumentantur — etiam recte — partes genuinas saepe triginta vel quinquaginta centesimis nimis pretiosas esse, et alternativas qualitatis bonae commercialiter rationabiles esse plerisque condicionibus operationis.

Anno MMXXVI, fabri originales (OEM) hanc disputationem digitaliter vincere conantur: si suggestus monitorius vester cum solis tunicis vestris operatur, optio post-venditionis multo minus attractiva fit. Utrum haec strategia diuturno tempore prosperetur, una ex quaestionibus magis iucundis de aemulatione in hoc sectore est.

7. Proclivitates Technologiae Materialium

7.1 Chalybs Manganensis Altus — Adhuc Fundamentum

Chalybs manganesio alto (chalybs Hadfield) per plus quam saeculum materia praecipua partium detritarum fuit. Nusquam progreditur. Proprietas eius propria est... induratio operis sub impactuDurities superficialis sub repetitis impactibus ab circiter 200 HB fusi ad 500+ HB ascendit, ita ut in primariis applicationibus contundiendis singulariter se ipsum roboret.

Gradus normales:

- Mn13(13% Mn): tegumenta contunsionis generalis usus, laminae maxillae

- Mn18(18% Mn): manganesum maius pro condicionibus impetus intensioribus

- Mn22(22% Mn): ambitus primarii contusionis extremi impetus

Finis materiarum, tamen, ultra HMS ordinarium extenditur. Studium anni 2025 in... ScienceDirect Tegumenta composita HMS/WC (carburo tungsteno) per obtegumentum lasericum applicata investigaverunt, significantes emendationes resistentiae attritionis invenientes per adaptationem contenti WC ab 0–40% ponderis in matrice HMS. (ScienceDirect, Octobre 2025)Ars superficialis huiusmodi chalybem manganeseum in usus extendere potest qui nunc ferrum chromaticum vel partes ceramicas requirunt.

Ferrum Album 7.2 Altum Chromium — Peritus Altae Abrasionis

Ubi onera impetus minora sunt sed abrasio gravis — in tegumentis molendinarum globulorum in circuitibus subtiliter triturandis, impellers antliae sorbendi, componentibus hydrocyclonis — ferrum album chromii alti (HCWI) materia electa est. Contentum chromii typice est 15-30%, microstructuram carburis duris divitem in matrice martensitica inclusam producens. Duritia 600-800 HV obtineri potest.

Debilitas eius — fragilitas relativa sub subito ictu — est ipsa causa cur non adhibeatur in contusis maxillae primariae vel gyratoriis.

7.3 Technologia Insertorum Ceramicorum — Innovatio Materialis Celerrime Crescens

Materiae compositae ceramicae et metallicae sunt res quae in industria partium detritarum maximi momenti commercialis in hoc tempore inveniuntur. Data effectuum ex condicionibus in loco iam non sunt theoretica.

Experimentum in campo in fodina aeris magna in Chile (contunsor conicus Metso HP500, chalybe aeris ad Bond Work Index 15.2), a ATF Crusher Parts mense Decembri 2025 editum:

| De re metrica | Chromatum Altum Standardum | Ceramic Insert |

| vitam gere | 2,800 horas | 4,100 horae (+46%) |

| Pars Cost | Pages 12,500 | Pages 17,800 |

| Per cost Hour | Pages 4.46 | Pages 4.34 |

| Mutationes Annuae | 6 | 4 |

Fons: ATF Crusher Parts, December 2025

Pars pretiosior plus constat. Minus etiam constat ad operandum — quia oeconomia partium detritarum non de pretio unitario sed de sumptu per tonnam mineralis tractati agitur. Haec distinctio est quae adoptionem ceramicae in applicationibus altae abrasionis impellit.

Technologia: tegulae ceramicae aluminae (Al₂O₃) (duritia ~1,800 HV) in matrice ferrea alba chromii alti inclusae. Ceramica duritiam superficialem extremam in punctis contactus attritionis praebet; matrix metallica vires impactus absorbet quae ceramicam solam adhibitam frangerent.

Perspicuissimus casus reditus investimenti (ROI): operationes tractantes mineralia valde abrasiva (contentum silicae supra 60%) et loca remota ubi quaeque mutatio significantes sumptus logisticos et temporis inoperabilis secum fert.

7.4 Technologia Insertorum TiC — Lucra Documentata in Confractione Cylindri

Inserta carburi titanii (TiC) in matricibus chalybis manganesii incrementa perfunctionis insignes in applicationibus confractoris volubilis ostendunt:

- Sunwill Machinery documentata Extensio vitae detritionis plus quam 70%pro segmentis contundentibus rotulis dentatis TiC-insertis in fodina saxorum durorum (Sunwill Machinery, Martius 2026)

- Qiming Casting rettulit, fretus studio casus ex operatione fodinarum Russicarum, emendatio usque ad 178% ferturin vita detritionis segmentorum dentium confractoris cylindrici TiC-insertorum comparatorum cum chalybe manganese ordinario — probatum in genere minerali specifico in loco specifico (Qiming Casting, Novembri 2025). Haec figura a fabricatore ex una operatione relata est et tamquam referentia directionalis, non tamquam linea fundamentalis certa, habenda est. Verificatio independens commendatur ante decisiones emptionum.

Inventio directionalis per multas fontes constans est: inserta TiC in applicationibus contundentibus volubilibus commodum perfunctionis significans et repetibile praebent. Magnitudo variat secundum genus minerale, exemplar contundentis, et condiciones operationis.

7.5 Tegumenta e Gummi et Polymero — Ludus Commoditatis Operativae

Tegumenta e gummi et e gummi-metallo hybrida partes tegumentorum ferreorum in certis applicationibus molendinarum paulatim occupant, et haec inclinatio annis 2025–2026 acceleravit. Commoda sunt operativa:

- 30–50% ponderis diminutioTegumenta ferrea aequivalentia, salutem reline augentes

- Tempora relineationis celeriora, fenestras temporis inoperabilis designatas reducens

- Gradus sonitus inferiores, obsequium regularium simplificans

- Vita detritionis competitiva in subtili tritura et applicationibus minoris impactus

Trelleborg ducit in systematibus tegumentorum polymericorum; Polycorp peritus est in designis hybridis gummi-metalli. (Mining.com, Octobre 2025)Cohibitio adoptionis: temperatura et compatibilitas chemica efficientiam gummi in molis altae temperaturae et ambitu chemico aggressivo limitant.

7.6 Monitorium Detritionis Digitale — Ubi Scientia Materialium cum Exemplo Negotiali Convenit

Historia technologiae materialium et historia exemplaris servitii convergunt. Progressus praecipui suggestuum annis 2025–2026:

- Monitorium vitae detritionis adiuvatum ab intelligentia artificiali(Metso, 2025): continua aestimatio status lintei cum vita residua per intellegentiam artificialem praedicta.

- Monitorium acusticum SmartEar(FLSmidth): detectio detritionis in tempore reali per analysin signorum acusticorum — molitorium tibi indicat quando linteum eius mutandum est.

- Plataeae gemellae digitalesAd designandum stratum metallicum: exempla molendina virtualia generant perfiles strati metallici ad proprias cuiusque loci proprietates minerales optimizatas.

- Monitorium condicionis IoT(Trelleborg/ABB): notitia de detritione involucri in systemata administrationis sanitatis instrumentorum latiora integrata est.

Momentum strategicum ultra efficientiam operationalem progreditur. Hae suggesta creant clausura datorumPostquam exemplaria detritionis operationis fodinae, historia substitutionum, et exempla optimizationis in systemate supplitoris inserta sunt, venditores mutare significat scientiam institutionalem amitti, quae annos ad construendam sumpsit.

8. Provocationes Claves et Factores Periculi

Volatilitas pretii materiae rudis Structurale est nec evanescit. Chalybs manganeso alto manganesum requirit (Africa Australis, Australia); ferrum chromatum chromium requirit (Africa Australis, Kazachstania, India); composita provecta tungstenum et titanium requirunt. Perturbatio geopolitica in unaquaque harum catenarum commeatus statim pressionem marginis creat.

Hoc exemplo recenti confirmare operae pretium est. Annis 2023–2024, Sinarum restrictiones exportationis tungsteni et gallii undas percussionum per catenam commeatus materiarum provectarum misit. Fabricatores partium detritionis qui fontes non diversificaverant festinaverunt. Qui enim fontes acceperant — per contractus longi temporis et commeatum per plures regiones — impetum facilius perceperunt.

Certamen fabricatorum Sinensium Meretur aestimationem directam: celerius intensificatur quam plerique observatores industriae occidentalis agnoscunt. Productores sicut Qiming Casting et HUBEI JYS ultra simplicem certamen pretii ad veram investigationem et progressionem metallorum mixtorum et ad emendationem qualitatis fabricationis progressi sunt. In mercatibus per Africam, Asiam Meridionalem Orientalem, et Americam Latinam evolventibus, contractus vincunt qui antea ad fabricatores originales occidentales et socios eorum post-venditionis pertinere putabantur.

Consolidatio industriae metallicae vim emptorum intendit. Dum BHP, Rio Tinto, Glencore, et Vale per fusiones et acquisitiones crescunt, earum communis potentia super praebitores partium detritionis augetur. Proclivitas ad contractus TCO partim reflectit desiderium societatum fodinarum consolidandi sumptus cum paucioribus praebitoribus ad pretia per tonnam praedicabilia — quod maioribus OEMs (qui sarcinas servitiorum integratas offerre possunt) convenit sed et praebitores mediocres et competitores pretio puro cohibet.

Requisita ESG et sustinebilitatis A voluntario ad obligatorium per multas iurisdictiones mineras transeunt. Pro suppeditoribus partium detritarum, hoc significat crescentem postulationem partium quae consumptionem energiae minuunt (tegumenta leviora onus motoris molendini minuunt), programmata redivivorum sustinent, et testimonia environmentalia verificata ferunt. Primi impulsores in fabricatione partium detritarum sustinibili fenestram habent ad differentiandum quae non in infinitum aperta manebit.

Geopolitica catenae commeatus Periculum perenne manet. Copia carburi tungsteni magnopere a productione Sinensi pendet. Elementa terrae rarae in materiis compositis provectis adhibita periculum restrictionis exportationis subeunt. Diversificatio fabricationis regionalis non iam optio strategica est magnis praebitoribus — est necessitas.

9. Prospectus Mercatus: 2026–2030

| ratio | Prospectus 2026–2030 |

| Incrementum mercatus generalis | Positivum; Incrementum Compositum Annuum Compositum (CAGR) 5–7% per sub-segmenta clavis |

| Productum celerrime crescens | Partes detritionis ceramicae et compositae TiC |

| Regio celerrime crescens | America Latina (expansio cupri/lithii) |

| Mutatio technologiae clavis | Monitorium digitale detritionis + systemata materiarum provecta |

| Aliquam pressura | Crescens a fabricatoribus Sinensibus in mercatu post-venditionis |

| Mutatio exemplaris negotii | Contractus TCO venditiones transactionales substituentes |

| Actio fusionum et acquisitionum | Continua consolidatio inter lusores summi ordinis et medii ordinis |

| Celeritas innovationis materialis | Accelerans; adoptio ceramicae/compositae ad punctum inflexionis |

Proximi quattuor anni societates partium deterendarum quae componentes vendunt ab iis quae eventus vendunt separabunt — et intervallum inter eas celerius crescet quam plerique societates iam constitutae nunc exspectant.

Tres vices structurales simul currunt:

PrimumTransitio energiae incrementum postulationis sustinet ea celeritate quam industria partium detritionis fodinarum non vidit ab initio annorum 2000 — sed cum maiori diversificatione geographica. America Latina, Africa, et Asia Centralis celerius crescunt quam axis traditionalis Australiae-Sinae. Societates optime positae sunt quae iam infrastructuram servitiorum habent Santiago, Limae, et Ioannisburgo, non solum Melburniae et Pechini.

Concilium, technologia materiarum ad punctum inflectionis commercialis pervenit. Inserta ceramica et technologiae TiC a curiositate laboratorium ad realitatem commercialem in agro comprobatam progressae sunt. Cum scalae productionis et praemia pretii comprimantur, hae materiae partem significantem a chalybe manganese alto et ferro chromato consueto in applicationibus abrasionis altae capient. Oeconomia sumptus per tonnam non iam marginalis est — in applicationibus rectis, decisiva est.

Tertium — et haec est mutatio minime aestimata — media pars mercatus exinanitur. Media via — bona qualitas, technologia moderata, servitium regionale, nulla oblatio digitalis — est positio competitive maxime exposita. Societates in eo ordine pressionem pretii a fabricatoribus Sinensibus ab imo et pressionem sumptus mutationis a fabricatoribus originalibus (OEM) digitaliter integratis ab supero patiuntur. Responsum strategicum non est emendatio paulatina. Optionem requirit: an serio in facultates servitiorum digitalium investire, an explicite de pretio certare cum efficientia catenae commeatus ut unica differentia.

Frequenter Interrogata De quaestionibus 10.

Quae sunt partes detritionis fodinarum? Partes detritionis in fodinis sunt partes substituibiles — laminae maxillarum, tegumenta molendina, dentes situlae, impellers antliae — ad abrasionem et ictum in operationibus fodinarum absorbendum destinatae, apparatum structurale cariorem circa eas protegentes. De industria fabricatae sunt ut deterantur et substituantur. → Vide Sectionem 2 pro plena ambitu producti.

Quantus est mercatus partium detritionis fodinarum anno 2026? Subsegmenta principalia: partes detritionis triturae ~USD 5 miliarda (2024); instrumenta ad terram attrahendum ~USD 9.8 miliarda (2024); membranae molendini ~USD 1.28 miliarda (2024). Incrementum annuum compositum (CAGR) inter 5 et 7% per 2030 et 2031 variat. Nota bene numeros latiores "partium detritionis" ex quibusdam fontibus (USD 700 miliarda+) omnes industrias comprehendere, non specifice fodinas. → Vide Sectionem 3 pro datis plenis et notis de ambitu.

Quae materiae in partibus detritionis fodinarum adhibentur? Quinque systemata materiarum primariarum sunt: chalybs manganesio alto (optimus ad contundendum magno impetu), ferrum album chromio alto (optimum ad condiciones magnae abrasionis, minoris impetus), gummi/polymerum (SAG et tegumenta molendinarum globulorum), carburum tungsteni (terebrae, instrumenta saxa dura), et composita ceramica/TiC (celissime crescentia; extensiones vitae detritionis 40-70%+ documentatae). → Vide Sectionem 7 pro analysi singulorum materiarum.

Qui sunt praecipui fabri partium detritionis fodinarum? Duces in tegumentis molendinorum: Metso (14.2%; olim Metso Outotec, renominata 2023), FLSmidth (12.9%), Weir Group (10.5%). Partes detritionis trituratoris: Metso, Magotteaux, et Weir locos duces tenent. Duces in GET: ESCO (Weir), Hensley Industries, MTG. Quaeque subsegmenta structuram competitivam distinctam habent. → Vide Sectiones 6.2–6.4.

Quam saepe partes detritionis triturae substitui debent? Typice singulis 2,000–4,000 horis operationis in fodinis saxorum duriorum, pro abrasivitate metalli et genere contunditoris. Partes insertae ceramicae extensionem vitae detritionis plus quam 40% demonstraverunt comparatae cum partibus chromatis constantibus in applicationibus metalli cuprei, ita ut mutationes annuas a 6 ad 4 fortasse reducant. → Vide Sectionem 7.3 pro datis experimentorum in agro.

Quae regio celerrime crescit in partibus detritionis fodinarum? America Latina — Chilia, Peruvia, Argentina — est regio celerrime crescens, impulsa expansione aeris et fodinae lithii. Asia et Pacificum manet maximus mercatus in toto cum ~43–44% portionis globalis. → Vide Sectionem 4.3.

Quid interest inter partes detritionis contundentes originales (OEM) et post-venditionis? Partes originales fabricatae (OEM) a fabricatoribus instrumentorum originalium (Metso, FLSmidth, etc.) fabricantur et ad suas machinas designandas optimizantur. Partes post-venditionis a venditoribus independentibus producuntur et plerumque pretio 20-40% minoris venduntur. Fabricatores originales argumentantur partes suas efficaciam optimizare et cautiones conservare; venditores post-venditionis argumentantur alternativas qualitatis commercialiter rationabiles esse pro plerisque condicionibus. Anno 2026, principales fabricatores originales suggesta digitalia monitoria utuntur ut optionem OEM magis tenacem reddant. → Vide Sectionem 6.6.

Quomodo partes ceramicae detritae cum chalybe manganeso alto contento comparantur in pretio per tonnam? In experimentis in agro cum minera cuprea documentatis, membranae conicae contunsionis cum insertis ceramicis sumptum per horam operationis inferiorem (USD 4.34 contra USD 4.46) ostenderunt, quamvis pretia unitaria altiora sint — quia vita detritionis extensa (4,100 contra 2,800 horas) praemium plus quam compensat. Casus optimus est in mineris valde abrasivis (silica >60%) et operationibus remotis cum sumptibus mutationis altis. → Vide Sectionem 7.3 pro plena explicatione experimenti.

Quis opifex partium detritionis fodinarum optimus est ad operationes cupri fodinarum? Non est una responsio — pendet ab applicatione specifica (primaria contusio contra molendinum contra onerandum) et prioritatibus operationis (minimum pretium unitarium contra longissimam vitam detritionis contra integrationem servitii digitalis). Metso et Weir Group sunt praebitores maxime capaces per omnia genera instrumentorum in fodina aeris. Pro partibus contundentibus post-venditionis, Columbia Steel (America Septentrionalis) et CMS Cepcor (mundialis) sunt periti incliti. Fabricatores Sinenses pretia competitiva offerunt, cum qualitate technica meliore pro applicationibus normalibus. → Vide Sectionem 6 pro singulis de scaena competitiva.

11. Fontes et Indices

| # | Source | publication | Date | URL / DOI |

| [1] | Praecedit Research | Magnitudo, Pars et Inclinationes Mercatus Partium Deterendarum ab Anno 2026 ad 2035 | January 2026 | Inceptos |

| [2] | Market Report Analytics | Mercatus Partium Detritionis Confractoris — Praedictio Globalis ad Annum 2029 | January 2026 | Inceptos |

| [3] | Nuntiare Primum Gregem Investigationis | Societates Praecipuae Mercatus Linerorum Molendinorum — Classificatio et Analysis | September 2025 | Inceptos |

| [4] | Industria Analysis | Mercatus Linteorum Molendinorum Mineralium: Inclinationes Industriae Globales | April 2026 | Fons non verificatus; ut directionalis tracta. |

| [5] | Investigatio Mercatus Strategica | Magnitudo Mercatus Instrumentorum Ad Terram Induendi ($13.7 Milliarda) Anno 2030 | December 2025 | Inceptos |

| [6] | Industria Analysis | Relatio Mercatus Partium Deterendarum Flotationis 2026 | July 2025 | Fons non verificatus; ut directionalis tracta. |

| [7] | Market Research Future | Relatio Magnitudo, Incrementum, et Trendi Mercatus Tegumentorum Ferreorum Detritionis 2035 | December 2025 | Inceptos |

| [8] | IndexBox | Analysis Mercatus Materiarum Subsidiariarum Fodinarum: Prospectus Postulationis Globalis et Incrementi usque ad Annum 2035 | April 2026 | Inceptos |

| [9] | Insider SNS | Magnitudo Mercatus, Pars et Incrementum Industriae Laminarum Ferrearum Resistentium Attritionis 2035 | April 2026 | Inceptos |

| [10] | Investigatio Mercatus Intel | Prospectus Mercatus Instrumentorum Fodinarum Carbidi Wolframii 2025–2032 | September 2025 | Inceptos |

| [11] | Industria Analysis | Impulsores Incrementi Mercatus Partium Deterendarum, Provocationes et Pecunia Collocata | April 2026 | Fons non verificatus; ut directionalis tracta. |

| [12] | Future indagari Market | Relatio Analytica Mercatus Instrumentorum Mobilium Fodinarum 2035 | July 2025 | Inceptos |

| [13] | Future indagari Market | Mercatus Instrumentorum ad Minera Tractanda (2025–2035) | September 2025 | Inceptos |

| [14] | Praecedit Research | Magnitudo, Pars et Inclinationes Mercatus Partium Deterendarum ab Anno 2026 ad 2035 (Columbia Steel adnotatio) | January 2026 | Inceptos |

| [15] | Statio Suppletoria | Superior et CMS Cepcor Societatem pro Partibus Trituratoris in America Septentrionali Inierunt | April 2026 | Inceptos |

| [16] | Partes detersionis HT | Dux Completus ad Laminas Contunsoris Mandibularis | November 2025 | Inceptos |

| [17] | ScienceDirect | Tegumenta composita chalybe/WC manganese alto resistente attritui, lasere obducta praeparata. | October 2025 | doi: praesto ad petitionem |

| [18] | Partes Confractoris ATF | Technologia Insertorum Ceramicorum Vitam Detritionis 40% in Applicatione Minerale Cuprei Extendit | December 2025 | Inceptos |

| [19] | Machinae Sunwill | Segmenta Contunsoris Cylindri Dentati ex Chalybe Manganeseo-Inserta TiC — Studium Casus Efficaciae | March 2026 | Inceptos |

| [20] | Qiming mittentem | Inserta TIC Vitam Detritionis Segmentorum Dentium Confractoris Cylindrici Plus Quam 178% Augent | November 2025 | Inceptos |

| [21] | Mining.com | Optimizatio Intra Tuborum Laminarum: Colloquium cum Raul Vargas, ME Elecmetal | October 2025 | Inceptos |

| [22] | Perseverantia Market Research | Relatio Industriae Pulveris Carbidi Wolframii 2025 | June 2025 | Inceptos |

| [23] | TSR Metal | TSR Metal apud THE MINE Russia 2025 — Exhibitio Partium Detritionis Bimetallicarum | February 2026 | Inceptos |

| [24] | IEA | Recensio Mercatus Mineralium Criticorum 2023 | 2023 | iea.org/reports/critical-minerals-market-review-2023 (or recensio mercatus mineralium criticorum anni 2023) |

Nota de Perspicuitate Datorum: Numeri magnitudinis mercatus secundum definitionem ambitus significanter variant. Partes detritionis trituratoris (~USD 5 miliarda) applicationes in fodinis intentas tegunt; latus numerus partium detritionis industrialis (USD 722 miliarda) omnes industrias amplectitur — hae non sunt comparabiles. Numeri tegumentorum molendini variant inter USD 1.28 miliarda (Report Prime, systemata tegumentorum singularia) et USD 9.9 miliarda (ambitus latior, media molendi includens) — vide notam Sectionis 3.3. Fontes [4], [6], et [11] apud institutionem editoriam originalem verificare non potuerunt et proinde notantur; numeri ex his fontibus directionaliter tantum adhibentur. Data experimentorum in agro ([18], [19], [20]) eventus a fabricatore relatos sub condicionibus operationis specificis repraesentant; verificatio independens pro decisionibus acquisitionis commendatur.

© MMXXVI Bifeng Creative Studio. Compilatum ex investigationibus mercatus publice praesto, publicationibus industriae, investigationibus academicis, et studiis casuum fabricatorum. Omnes fontes citati. Reproductio cum attributione permissa.